பொருளாதாரம் - வணிக வங்கிகள் | 12th Economics : Chapter 6 : Banking

12ஆம் வகுப்பு பொருளாதாரம் : அத்தியாயம் 6 : வங்கியியல்

வணிக வங்கிகள்

வணிக வங்கிகள் (Commercial Banks)

வணிக வங்கிகள் மக்களிடமிருந்து வைப்புக்களைப் பெற்று, பேரளவில் உற்பத்தி செய்வோர், பெரிய மற்றும் நடுத்தர நிறுவனங்களுக்கு கடனை அளிக்கும் ஒரு நிதி அமைப்பு ஆகும். நீர்மைத்தன்மையை தக்கவைக்கும் பொருட்டு வணிக வங்கிகள் பெரும்பாலும் நீண்டகால கடன்களை அளிப்பதில்லை .

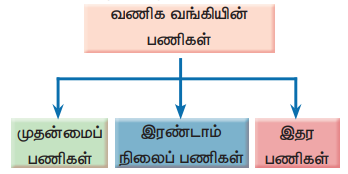

1. வணிக வங்கியின் பணிகள் (Functions of Commerical Banks)

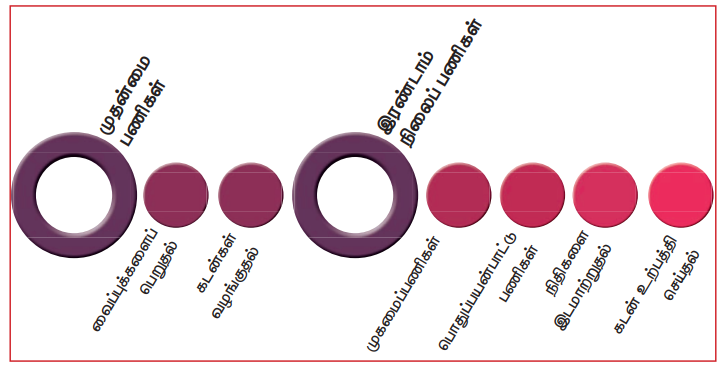

வணிக வங்கிகள் இலாப நோக்கம் உடையவை. அதனால் அவைகள் வைப்புக்களைப் பெற்று முதலீட்டுக்கான கடன்களை அளிக்கின்றன. வணிக வங்கிகளின் பணிகளை முதன்மை பணிகள் மற்றும் இரண்டாம் நிலை பணிகள் என இருபெரும் பிரிவுகளாக பிரிக்கப்படுகிறது. கீழே கொடுக்கப்பட்டுள்ள படத்தின் மூலம் அவைகளை நாம் அறியலாம்.

(அ) முதன்மைப் பணிகள் (Primary Functions)

1. வைப்புகளை ஏற்றுக்கொள்ளுதல் (Accepting Deposits)

பொதுமக்களால் செலுத்தப்படும் வைப்புக்களை (deposits) ஏற்றுக்கொள்ளுதல் ஆகும். இது வங்கி வணிகத்திற்கான முக்கிய நிதியாதாரம் ஆகும். பொது வைப்புக்களை இரு வகைகளாக பிரிக்கலாம் முறையே கேட்பு வைப்புகள் மற்றும் கால வைப்புகள் ஆகும்.

i. கேட்பு வைப்புகள் (Demand Deposits) இவை வங்கிகளில் வைப்புக்களை வைத்திருக்கும் வாடிக்கையாளர் முன்னறிவிப்பின்றி எப்பொழுது வேண்டுமானலும் பணத்தை தனது கணக்கிலிருந்து எடுத்துக் கொள்ள அனுமதிக்கப்படும் ஒரு வைப்பாகும். பணம் பெறும் படிவம் , காசோலை, அல்லது தானியங்கி பணம் வழங்கும் இயந்திரம் மூலம் எப்பொழுது அவருக்குத் தேவைப்படுகிறதோ அப்பொழுது பணத்தை தனது வைப்பிலிருந்து எடுத்துக்கொள்ளலாம். இவ்வகை வைப்புக்கள் மேலும் இருவகையாக பிரிக்கப்படுகின்றன. இவ்வகை வைப்புக்கள் சேமிப்புக் வங்கிக் கணக்கு (Savings Bank Account) மற்றும் நடப்புக் கணக்கு (Current Account) என இருவகைகளாக வங்கிகளில் நடைமுறையில் உள்ளது.

(ii) கால வைப்புக்கள் (Time Deposits) இவை ஒரு குறிப்பிட்ட காலவரையறை வரை வங்கிகளிடமிருந்து மீளப் பெறப்படாமல் இருக்கும் வைப்புகளாகும். வங்கிகள் கால வைப்புக்களுக்கு கூடுதலான வட்டியை வழங்குகின்றன. இவ்வகை வைப்புக்களை வங்கிகளிடமிருந்து மீளப்பெற குறிப்பிட்ட கால இடைவெளியும், எழுத்துபூர்வமான முன்னறிவிப்பும் தேவைப்படுகிறது. நிலை வைப்பு (Fixed Deposit) மற்றும் தொடர்வைப்பு (Recurring Deposit) ஆகியன கால வைப்பு வகைகளில் முக்கிய வகைகளாகும்.

2. கடன் வழங்கல் (Lending Loans)

தனி நபர்கள் மற்றும் வாணிபத்திற்கான கடன்களை வங்கிகள் வழங்குகின்றன. வணிக வங்கிகள் ரொக்கக் கடன், மாற்றுச் சீட்டு தள்ளுபடி, மிகைப்பற்று ஆகிய முறைகளில் கடன்களை வழங்குகின்றன.

(ஆ) இரண்டாம் நிலை பணிகள் (Secondary Functions)

இரண்டாம் நிலை பணிகளை முகமைப் பணிகள், பொதுப் பயன்பாட்டுப்பணிகள், இதரப் பணிகள் என மூன்றாகப் பிரிக்கப்படுகின்றன.

1. முகமைப்பணிகள் (Agency Function)

வங்கி வாடிக்கையாளர்களுக்கு முகவராக (Agent) இருந்து செய்யும் பணிகளை முகமைப்பணிகள் எனப்படுகிறது.

(i) காசோலைகளை பணமாக்குதல் : தன் வாடிக்கையாளர்களுக்காக அவர்களுக்கு வரும் காசோலைகள், மாற்றுச் சீட்டுக்கள் போன்றவற்றை வங்கிகள் தீர்வகத்தின் மூலம் வசூல் செய்து கொடுக்கின்றன.

(ii) வருமானத்தை பெறுதல்: வணிக வங்கிகள் வாடிக்கையாளர்களுக்கு வரவேண்டிய இலாப ஈவு, ஓய்வூதியம், சம்பளம், வாடகை, வட்டி ஆகியவற்றினை வசூலித்து தருகின்றன. வாடிக்கையாளருக்கான வருமானம் வசூலிக்கப்பட்டதை பற்றுச்சீட்டின் மூலம் வங்கிகள் தெரியப்படுத்துகிறது.

(iii) செலவுகளை செலுத்துகிறது: வணிக வங்கிகள் வாடிக்கையாளர்களின் பல்வேறு செலுத்துக் கடமைகளை செய்கின்றது. தொலைபேசி கட்டணம், காப்பீட்டு பிரிமியம், கல்விக் கட்டணம், வாடகை செலுத்துதல் போன்றவற்றை வாடிக்கையாளர்களுக்காக செய்கிறது. இச்செலவுகளைச் செய்யும் பொது செலவுச் சீட்டின் மூலம் வங்கிகள் வாடிக்கையாளர்களுக்கு தெரியப்படுத்துகின்றது.

2. பொதுப் பயன்பாட்டு பணிகள் (General Utility Functions)

இது வங்கிகள் தன் வாடிக்கையாளர் - களுக்காக சில கூடுதல் பயன்பாடுகளை உருவாக்கும் நோக்கில் செய்யும் பணிகளைப் பொதுப் பயன்பாட்டு பணிகள் என்கிறோம். அவைகள் :

(i) பாதுகாப்பு பெட்டக வசதி: நகைகள், பங்குகள், கடன் பத்திரங்கள் போன்ற மதிப்புமிக்க பொருட்களை பாதுகாக்க, பெட்டக வசதியை வணிக வங்கிகள் தருகின்றன. திருட்டு, இழப்புக்களையும் தவிர்க்க இவ்வசதி உதவுகிறது. பெட்டகத்தில் உள்ள பொருட்களுக்கு வங்கி பொறுப்பல்ல.

(ii) பயணக் காசோலைகளை வழங்குதல் : பயணக் காசோலைகளை வழங்குவதன் மூலம் வெளிநாட்டு பயணத்தின்போது பணப்பாதுகாப்பினை வழங்குகிறது.

(iii) அந்நியச் செலாவணியைக் கையாளுதல் :ஏற்றுமதி, இறக்குமதியில் ஈடுபடும் வணிகர்களுக்கு வணிக வங்கிகள் அந்நிய செலாவணி வசதியைச் செய்து தருகிறது. ஆனால், இதற்காக நாட்டின் மைய வங்கியிடம் வணிகவங்கிகள் உரிய அனுமதியினை பெற்றிருக்க வேண்டும்.

3. நிதிமாற்றுதல்:

ஒரு வங்கியிலிருந்து மற்ற வங்கிக்கு நிதியை மாற்றுவதாகும். வரைவு காசோலைகள், தொலைபேசி மற்றும் மின்னணு பரிமாற்றங்கள் மூலம் நிதி மாற்றப்படுகிறது.

4. கடன் உறுதியளிப்பு கடிதம் (Letter of Credit):

வாடிக்கையாளரின் கடன் நம்பகத் தன்மையை சான்றளிக்கும் விதமாக வணிக வங்கிகள் கடன் உறுதியளிப்பு கடிதங்களை வழங்குகின்றன.

(i). பத்திரங்களுக்கு எழுத்துறுதி வழங்குதல் (Under-writing of Securities): வணிக வங்கிகள் மேலும் பத்திரங்களுக்கான எழுத்துறுதி வழங்கும் பணியினை செய்கிறது. பொதுமக்கள் வங்கிகளின் மீது முழு நம்பிக்கையை வைத்திருப்பதால் அவைகள் எழுத்துறுதி வழங்கிய பத்திரங்களை வாங்குவதில் தயக்கம் ஏதும் இருக்காது.

(ii). மின்னணு வங்கி: வணிக வங்கிகள் மின்னணு முறையை பின்பற்றுவதால் அவைகள் பற்று அட்டை, கடன் அட்டை மற்றும் இணைய வங்கி மூலம் விரைவான பணப்பரிவர்த்தணைகள் மேற்கொள்ள உதவுகின்றன.

இ) இதர பணிகள் (Other Functions)

(i) பண அளிப்பு

வணிக வங்கியின் முக்கிய பணிகளில் ஒன்று பணப்புழக்க வேகத்தை அதிகரிப்பதன் மூலம் பண அளிப்பை அதிகரித்தல் ஆகும். உதாரணமாக வங்கி ஒருவருக்கு ₹ 5 இலட்சம் கடன் வழங்கும் போது கடன் பெறுபவர் பெயரில் உள்ள கேட்பு வைப்பு கணக்கில் வரவு வைக்கப்படுகின்றது. இங்கு பணம் ரொக்கமாகச் செலுத்தப்படவில்லை என்பதை கவனத்தில் எடுத்துக்கொள்ள வேண்டும். எனவே அதிகமாக பணம் அச்சடிக்கப்படாமல் பண அளிப்பு அதிகரிக்கின்றது.

(ii) கடன் உருவாக்கம்

கடன் உருவாக்கம் வணிக வங்கிகளின் பணிகளில் மிகச் சிறந்த ஒன்றாகும். இது மேற்சொன்ன பண அளிப்பினை அதிகரிக்கும் பணியை ஒட்டி அமைந்ததாகும். கடன் உருவாக்கம் என்பது கடன்களையும், முன்பண அளிப்பினையும் அதிகரிக்கும் ஒரு செயல். மொத்த பண அளிப்பில் கடன் பணத்தின் அளவினை அதிகரிப்பது கடன் உருவாக்கம் ஆகும்.

(iii) புள்ளிவிவரங்களை திரட்டுதல்

இந்திய ரிசர்வ் வங்கியை போன்றே, வணிக வங்கிகளும் வணிகம், தொழில், விவசாயம், நிதி போன்ற அடிப்படை துறைகளின் புள்ளிவிவரங்களை வெளியிடுகின்றன. இவைகளின் அடிப்படையில் தனது வாடிக்கயாளர்களுக்கும், அரசு அதிகாரிகளுக்கும் தங்களது ஆலோசனைகளை வணிக வங்கிகள் வழங்குகிறது.

2. வணிக வங்கிகளின் கடன் உருவாக்க நுட்பம் (The Technique of Credit Creation)

வங்கிகளின் கடன் உருவாக்கம் என்பது மிக முக்கிய செயல் ஆகும். வங்கிக் கடன் என்பது வாடிக்கையாளர்களின் வைப்புகளிலிருந்து, தேவைப்படுவோருக்கு அவர்களின் விண்ணப்பம் மற்றும் ஒப்பந்தத்தின் போல் கடன் மற்றும் முன்பணம் கொடுப்பது ஆகும். வங்கிகள் வழங்கும் கடன்கள் பொருளாதாரத்தில் நிகர பண அளிப்பினை அதிகப்படுத்தும். சுருக்கமாக சொன்னால் வங்கிகளின் கடனளிப்பு பணத்தை உருவாக்கும், அதே கடன்கள் வாங்கியோரால் திருப்பிச் செலுத்தப்படும் பொழுது கூடுதலாக உருவான பணம் மறைந்து போகும். இதை ஒருசிலர் மாயை (illusion) என்றும் கூறுகின்றனர்

வணிக வங்கிகள் கேட்பு வைப்புக்களின் அளவை அதிகரிக்கவோ அல்லது குறைக்கவோ முடியும். அதிக அளவு கடன்களை அதிகரிக்க முடியும். வணிக வங்கிகள் தங்களின் கடன் அல்லது முன்பணம் அளிக்கும் முறை மூலமாக அல்லது சொத்துக்களை வாங்கும் தன்மைகள் மூலமாகவும் தேவை வைப்புக்களின் எண்ணிக்கையை அதிகரிக்கவோ அல்லது குறைக்கவோ முடிகிறது. இச்சக்தி வங்கிகள் வைப்புக்களை புதிய வைப்புக்களை உருவாக்குவதன் மூலம் சாத்தியமாகிறது. இது எப்படி சாத்தியம் பின் வரும் பகுதி நமக்கு விளக்குகிறது. அதற்கு முன்னர் வணிக வங்கிகள் உருவாக்கும் வைப்பு முறைகளை தெரிந்து கொள்ள வேண்டும்.

முதல்நிலை/செயலற்ற வைப்புக்கள் மற்றும் பெறப்படும் செயல்படும் வைப்புக்கள்

நவீன வங்கிகளால் உருவாக்கப்படும் வைப்புக்கள் இருவகைப்படும். அவைகள் முதல் நிலை அல்லது செயலற்ற வைப்புகள் (Primary or Passive Deposits) > மற்றும் பெறப்படும் அல்லது செயல்படும் வைப்புகள் (Derived or Active Deposits) ஆகும்.

ஒரு வாடிக்கையாளர் தனது ரொக்கப் பணத்தினை வங்கியில் செலுத்துகிறார் எனில் அவரது பெயரில் பற்று வைக்கப்படும். இது முதல்நிலை வைப்பு அல்லது செயல்படா வைப்பு என அழைக்கப்படுகிறது.

ஒருவருக்கு வழங்கப்படும் கடன், ரொக்கமாக கையில் கொடுக்கப்படாமல் அவர் கணக்கில் செலுத்தப்படும். இவ்வாறு செலுத்தப்படும் தொகை பெறப்பட்ட வைப்பு அல்லது செயல்படும் வைப்பு எனப்படுகிறது.

முதன்மை வைப்புக்கள்

• முதன்மை வைப்புக்களைக் கொண்டே வங்கிகள் கடன்களும் முன்பணங்களும் வாடிக்கையாளர்களுக்கு வழங்குகின்றது.

• இதற்கான முயற்சிகளை வாடிக்கையாளர்களே செய்கின்றனர். இதில் வங்கிகளின் பங்கு செயலற்றது.

• எனவே இந்த வைப்புக்கள் செயலற்ற வைப்புக்கள் எனப்படுகின்றது.

கடன் உருவாக்கம் என்பது கடன் மற்றும் முன்பண பெருக்கத்தினை குறிக்கும். வழங்கப்படும் ஒவ்வொரு கடனும் புதிய வைப்பினை உருவாக்குகிறது. முதல் நிலை வைப்புக்களை பெறும் பொழுது அப்பணம் முழுமையுமே வணிக வங்கிகள் கடனாக அளித்திட முடியாது. மைய வங்கி அறிவுறுத்தியிருக்கும் குறைந்தபட்ட விகித அளவுக்கு குறையாமல் வணிக வங்கிககள் ரொக்க இருப்பாக வைத்திருக்க வேண்டும்

உதாரணத்திற்கு வணிக வங்கிகள் 20 சதவிகித பணத்தினை வைத்துக்கொள்ள மைய வங்கி அறிவுறுத்தியிருக்கும். இச்சூழ்நிலையில் கடன் உருவாக்கத்தைப் பற்றி அறிவோம்.

1. வங்கிகள் ரொக்க கையிருப்பு விகிதத்தை விட அதிகமாக ரொக்கப் பணம் வைத்திருக்க மாட்டார்கள். அவ்வாறு இருந்தால் அந்தப் பணத்தை கடனாக வழங்கி விடுவார்கள்.

2. எல்லா மக்களும் ஒரே நேரத்தில் பணத்தை எடுக்கமாட்டார்கள். அதனால் குறைந்தபட்ச ரொக்க கையிருப்பு காலியாகி விடாது.

மேற்கண்ட அடிப்படையில் வணிக வங்கிகளின் கடன் உருவாக்கம் எவ்வாறு நிகழ்கிறது என உதாரணத்துடன் காண்போம். ஒருவர் வங்கியில் ₹1,000த்தினை செலுத்துவதாக எடுத்துக்கொள்வோம். அவ்வாறு செலுத்துப்படும் பணம், வாடிக்கையாளரின் கணக்கில் சேர்க்கப்பட்டு முதல்நிலை வைப்பாக இருக்கும். வங்கியின் மொத்த பண இருப்பில், அதாவது வங்கியின் ரொக்க பாதுகாப்பு பெட்டகத்தில் ₹1,000ம் அதிகரிக்கும். இந்த நிலையில் பொருளாதாரத்தில் உள்ள பண அளிப்பு அதிகரிக்காது. ஏனெனில் ரொக்கமாக வங்கியில் செலுத்தப்பட்ட ₹1,000 வாடிக்கையாளரின் வங்கிப்பணமாக உள்ளது.

மைய வங்கியின் அறிவுறுத்தலின்படி 20 சதவிகித குறைந்தபட்ச ரொக்க இருப்பான ₹200ஐ இருப்பில் வைக்க வேண்டிய தொகை போக ₹800 வங்கியில் கடன்கொடுக்க தயார் நிலையில் இருக்கும். இரண்டாவது நபர் கடன் கேட்டு விண்ணப்பிக்கும் பொழுது அவருக்கு ₹800 கடனாக அளிக்கப்படும். இங்கு கவனிக்கப்பட வேண்டியது, அவர் கேட்கும் கடன் ரொக்கமாக அளிக்கப்படாமல் அவரது கணக்கில் வைப்பாக வைக்கப்படும். இதுவே தருவிக்கப்பட்ட வைப்பு (Derived Deposit) ஆகும். அவரும், உடனே பணம் முழுவதையும் கணக்கிலிருந்து எடுக்கமாட்டார். அந்த தருவிக்கப்பட்ட வைப்பிலிருந்து ₹800ல் 20 சதவிகிதம் போக 1640 மீண்டும் கடன்கொடுக்க தயார் நிலையில் இருக்கும். மூன்றாவதாக ஒரு நபர், கடன் கேட்டு விண்ணப்பிக்கும்பொழுது, அவருக்கு ₹640ஐ கடனாக வழங்கி அவரது கணக்கில் வைப்பாக அளிப்பார்கள். அந்த தருவிக்கப்பட்ட வைப்பான ₹640ல் குறைந்தபட்ட தொகையான ₹128 போக, ₹512 கடன்வழங்க தயார் நிலையில் இருக்கும். இவ்வாறு புதிய தருவிக்கப்பட்ட வைப்புகளும், கடன் வழங்குதலும் தொடர்ந்து நடைபெறும்.

வணிக வங்கியின் வைப்புகளின் அளவு ₹1000 + 800 + 640 + 512 +.... என்று செல்லும். மொத்த வைப்புகளின் அளவு இறுதியாக ₹5000த்தினை அடையும். எவ்வாறெனில், பண பெருக்கியின் அளவு (Money Multiplier) = 1/20 x 100 = 5 ஆகும். ஆகவே, மொத்த கடன் உருவாக்கம் 1000 x 5 = ₹ 5000 ஆகும். இந்த கடன் உருவாக்க நடைமுறையின் காரணமாக ₹1000 என்ற வைப்பு ₹5000ஆக பெருகுகின்றது என்பதனை அறிந்து கொண்டோம்.

3. பொருளாதார வளர்ச்சியில் வணிக வங்கிக்களின் பங்கு

1. மூலதன திரட்சி

ஒரு நாட்டின் பொருளாதார வளர்ச்சிக்கு இன்றியமையாததான மூலதன திரட்சியில் வங்கிகள் முக்கிய பங்கு வகிக்கின்றன. வணிக வங்கியானது தனது வங்கிப் பிரிவுகளின் (branches) கீழ் பரவலாக செயல்பட்டு பொதுமக்களின் சேமிப்பினை வைப்புகளாக திரட்டி அவைகளை உற்பத்தி நோக்கத்திற்காக கடன்களாக வழங்குகின்றன. இன்றைய நாட்களில் வங்கிகளின் சேமிப்புகளை திரட்டுவதில் பல கவர்ச்சிகரமான திட்டங்களை மக்களிடம் அறிமுகப்படுத்தி, அவர்களிடமுள்ள சேமிப்புகளை முறைப்படுத்தப்பட்ட பணச்சந்தைக்கு கொண்டுவருகின்றன. இவ்வாறு கொண்டுவரப்படவில்லையெனில், அப்பணம் பொதுமக்களிடமே பயன்படுத்தப்படாமல் இருந்தாலோ, அல்லது தங்கம் போன்றவற்றில் முதலீடு செய்யப்பட்டிருந்தாலோ அவைகள் உற்பத்திக்கு பயன்பட்டிருக்காது.

2. கடன் உருவாக்கம்

வங்களின் கடன் உருவாக்கம் மூலம் முன்னேற்றத் திட்டங்களுக்கு அதிக நிதியை பெற்றுத் தருகிறது. இதன் மூலம் உற்பத்தி, வேலைவாய்ப்பு, வருமானம், விற்பனை ஆகியவை ஏற்றம் பெற்று விரைவான பொருளாதார வளர்ச்சியை கொண்டு வருகின்றது.

3. அதிக உற்பத்தித்திறனை கொண்ட முதலீட்டை நோக்கி பணத்தை முறைப்படுத்துதல்

வங்கிகள் உற்பத்தி நோக்கில் பணத்தினை முதலீடு செய்கிறது. வெறுமனே வங்கிகள் மூலதன ஆக்கத்தை மட்டும் செய்யவில்லை. ஒரு துறையில் செய்யப்பட்ட முதலீட்டின் உற்பத்தித் திறன் குறைவாக இருந்தால் அத்துறைக்கு வழங்கப்படும் முதலீட்டுக் கடனை குறைத்துக்கொண்டு, அதிக உற்பத்தி திறன் கொண்ட துறைகளுக்கு கூடுதலாக முதலீட்டுக்கான கடனை மடைமாற்றம் செய்கிறது. இதனால் பொருளாதாரத்தில் முதலீட்டின் ஒட்டுமொத்த உற்பத்தி திறன் கூடுகிறது. இவ்வகையில் வணிகவங்கிகள் பொருளாதார மேம்பாட்டிற்கு உதவுகின்றன.

4. சரியான தொழிற்சாலைகளை ஊக்குவித்தல்

வங்கிகள் சரியான தொழிலையும், சரியான நபர்களையும் தெரிந்தெடுத்து கடன் வழங்குவதால் தொழிற்பெருக்கம் ஏற்படுவதோடு மட்டுமல்லாமல் நாட்டின் பொருளதார வளர்ச்சியில் உதவுகின்றன. எந்த பொருளுக்கு அதிக தேவை உள்ளதோ அந்த பொருளை உற்பத்தி செய்யும் உற்பத்தியாளர்களுக்கு கடன்களையும், முன்பணங்களையும் வழங்குகிறது. ஆகவே, உற்பத்தியாளர்கள் தங்களது உற்பத்தி முறைகளில் நவீனத்துவத்தைப் புகுத்தி நாட்டின் தேசிய வருவாய் உயர்வதற்கு வழி செய்கின்றனர். சில சமயங்களில் முக்கியத்துவம் குறைந்த துறைகளுக்கும் கடன் வழங்குகிறது. இதனால் அமெரிக்காவில் 2007 - 08ம் ஆண்டுகளில் ஏற்பட்டது போன்ற பொருளாதாரச் சிக்கல்கள் ஏற்படும்

5. கடனை பணமாக்குதல்

வணிகத்தில் எழும் குறிப்பிட்ட காலக் கடன்களை இடையிலேயே ரொக்கமாக்கித் தருவதன் மூலம் உற்பத்தி மற்றும் வணிக நடவடிக்கைகளில் சுணக்கம் ஏற்படாமல் வணிக வங்கிகள் பாதுகாக்கிறது. வணிகத்தை அதிகப்படுத்த கடன் அடிப்படையில் விற்பனை மேற்கொள்வதைத் தவிர்க்க முடியாது. ஆனால் கடன் விற்பனை முதலீட்டை முடக்கிடும் செயலைச் செய்கின்றது. இதனால் உற்பத்தி நடவடிக்கைகள் பாதிக்கப்படுகின்றன. கடன் விற்பனையில் கடனுக்கான உத்தரவாதமாக மாற்றுச்சீட்டுக்களை (Bills of Exchange) வங்கிகள் கழிவு செய்வதால், வர்த்தக நிறுவனங்கள் எந்த இடையூறுமின்றி பொருளாதார நடவடிக்கைகளைத் தொடர முடிகின்றது.

6. அரசிற்கு நிதி வழங்குதல்

குறைவளர்ச்சி நாடுகளில் தொழில் வளர்ச்சியை மேம்படுத்தும் பணியினை அரசு மேற்கொள்கிறது. இதற்கு அதிக அளவு நிதி அரசிற்குத் தேவைப்படுகிறது. வணிக வங்கிகள் அரசிற்கு நீண்டகால கடன்களை மற்றும் குறுகியகால கடன்களை அரசு பத்திரங்களை ஏற்பதன் வாயிலாக வழங்குகிறது. இந்திய ரிசர்வ் வங்கி 2018 - 19 ஆண்டில் தனது உபரி நிதியிலிருந்து மத்திய அரசுக்கு ₹68,000 கோடி வழங்கியுள்ளது.

7. வேலைவாய்ப்பினை உருவாக்குதல்

வங்கிகள் தேசியமயமாக்கலுக்குப் பின் வங்கித்துறை பெருமளவுக்கு வளர்ந்துள்ளது. நிறைய எண்ணிக்கையில் கிளைகள் திறக்கப்பட்டு கடன் பெருக்கத்தினைச் செய்வதால் வேலைவாய்ப்புகள் உருவாகிறது.

8. வங்கிகள் தொழில்முனைவினை ஊக்கப்படுத்துதல்

இந்திய போன்ற வளரும் நாடுகளில் அண்மைக் காலமாக வணிக வங்கிகள் தொழில் முனைவினை ஊக்கப்படுத்தி வருகிறது. தொழில் முனைவு உருவாக்குவது மிகவும் சிக்கலான ஒரு நடைமுறை ஆகும். திட்ட எண்ணங்கள் உருவாவது, கண்டறிந்த திட்டங்களில் உள்ளூர்ச் சூழ்நிலையுடன் ஒத்துப்போகும் சரியான திட்டத்தினை தேர்ந்தெடுப்பது, நன்கு தயாரிக்கப்பட்ட திட்டத்தினை மேற்கொள்ள தொழில்முனைவோரை ஊக்கப்படுத்துவது, மற்றும் தொழில்நுட்ப, மேலாண்மை தொடர்பான ஆலோசனைகளை வழங்குவது என்பன தொழில் முனைவு மேம்பாட்டு நிலைகளாகும்.

தொழில்நுட்ப ரீதியாக சாத்தியமானதாகவும் மற்றும் பொருளாதார ரீதியாக பயனளிக்கத்தக்க மிகச்சிறந்த திட்டங்களுக்கு வங்கிகள் 100 சதவிகித கடன்களை அளிக்கின்றன. ஆகவே, வணிக வங்கிகள் தொழில் முனைவுக்கும் நாட்டின் மேம்பாட்டிற்கும் தங்களின் சீரிய பணியினை செய்து வருகின்றன.