பொருள், வரைவிலக்கணங்கள், நிதிக் கருவிகள், நோக்கங்கள் - நிதிப் பொருளியல் - நிதிக் கொள்கை | 12th Economics : Chapter 9 : Fiscal Economics

12ஆம் வகுப்பு பொருளாதாரம் : அத்தியாயம் 9 : நிதிப் பொருளியல்

நிதிக் கொள்கை

நிதிக் கொள்கை

தற்கால அரசுப் பேரினப் பொருளாதாரக் கொள்கையின் முக்கியக் கருவியாக நிதிக் கொள்கை 10 உள்ளது. கீன்சின் 'புதிய பொருளாதாரம் மற்றும் உலக பெருமந்தம் ஆகியவற்றால் நிதிக் கொள்கை முக்கியத்துவம் பெறுகிறது.

1. நிதிக் கொள்கையின் பொருள்

பொதுவான கண்ணோட்டத்தில் நிதிக் கொள்கை என்பது உற்பத்தி, வேலைவாய்ப்பு, சேமிப்பு மற்றும் முதலீடு ஆகிய பேரின பொருளாதார மாறிகளைப் பாதிக்கும் வரவு செலவு திட்ட மதிப்பாகும்.

2. வரைவிலக்கணங்கள்

"நிதிக் கொள்கை எனப்படுவது தேசிய வருமானத்தின் மீது விரும்பத்தகுந்த விளைவை ஏற்படுத்தவும் மற்றும் விரும்பத்தகாத விளைவுகளை தவிர்க்கவும் அரசின் வருவாய் மற்றும் செலவினங்கள் பற்றிய கொள்கையாகும்." ஆர்தர் ஸ்மிதீஸ்.

நிதிக் கொள்கை என்பது நாட்டின் பொருளாதார நோக்கங்களை அடைவதற்கு பயன்படுத்தப்படும் பொது நிதி அல்லது செலவு, வரி, பெறுதல்கள் மற்றும் நிதி நிர்வாகம் சார்ந்த கொள்கையாகும் - பியுளெர்

3. நிதிக் கருவிகள்

நிதிக் கொள்கையை சில நிதிக் கருவிகள் மூலம் செயல்படுத்தப்படுகிறது. அரசின் செலவுகள், வரிவிதிப்பு மற்றும் கடன் பெறுதல் போன்றவை நிதிக் கருவிகள் ஆகும்.

i) வரிவிதித்தல் : வரிகள் மக்களிடமிருந்து வருமானத்தை அரசிற்கு மாற்றுகிறது. வரிகள் நேர்முகமாகவோ அல்லது மறைமுகமாகவோ இருக்கும். வரி அதிகரிப்பு செலவிடத்தக்க வருமானத்தை குறைக்கிறது. எனவே பணவீக்கத்தை கட்டுப்படுத்த வரியை அதிகப்படுத்த வேண்டும். மந்த காலத்தில் வரிகள் குறைக்கப்பட வேண்டும்.

ii) பொதுச் செலவு: பொதுச் செலவு பணியாளர்களின் கூலி மற்றும் சம்பளங்களை அதிகரிக்கும்போது பண்டங்கள் மற்றும் பணிகளுக்கான மொத்த தேவை உயருகிறது. ஆகையால் பொதுச் செலவு பின்னிறக்கம் மற்றும் பணவீக்கத்தை கட்டுப்படுத்த உதவுகிறது.

iii) பொதுக் கடன்: அரசு, கடன் மூலம் பொது மக்களிடமிருந்து அரசிற்கு பணத்தை மாற்றம் செய்கிறது. அது பின்னர் மக்களுக்கு திரும்ப வட்டியோடு செலுத்தப்படுகிறது. இதனால் அரசிடமிருந்து பணம் மக்களுக்கு மாற்றப்படுகிறது.

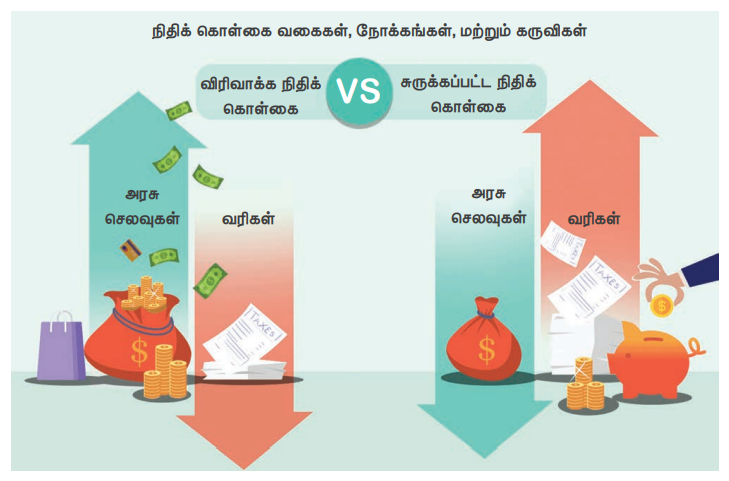

நிதிக் கொள்கை வகைகள், நோக்கங்கள், மற்றும் கருவிகள்

4. நிதிக்கொள்கையின் நோக்கங்கள்

நிதிக்கொள்கையின் நோக்கங்கள்

1. முழு வேலைவாய்ப்பு

2. விலை நிலைத்தன்மை

3. பொருளாதார வளர்ச்சி

4. சமமான பகிர்வு

5. நாணய மாற்று வீத சமநிலை

6. மூலதன உருவாக்கம்

7. சமவட்டார வளர்ச்சி

நிதிக் கொள்கை பின்வரும் நோக்கங்களை அடைவதற்கு உதவுகின்றது.

1. முழு வேலைவாய்ப்பு

முழு வேலைவாய்ப்பு என்பது வளர்ந்த மற்றும் வளர்ந்து வரும் நாடுகளின் முக்கிய நோக்கமாகும். சமூக மேல் முதலீட்டில் பொது ச செலவை மேற்கொள்வதால் வேலைவாய்ப்பை உருவாக்க முடியும். இந்தியாவில் ஊரக வேலைவாய்ப்பு திட்டங்களாகிய மகாத்மா காந்தி தேசிய ஊரக வேலைவாய்ப்புத் திட்டம் போன்ற திட்டங்கள் வேலைவாய்ப்பு பெருக்கத்தை உருவாக்கம் நோக்கமாக கொண்டுள்ளது.

2. விலை நிலைத்தன்மை

விலை நிலையற்ற தன்மை மொத்த தேவை மற்றும் அளிப்புக்கிடையே சமமின்மையை ஏற்படுத்துகிறது, பொருட்களுக்கான தேவை அதிகரிப்பதால் பணவீக்கம் ஏற்படுகிறது. பொதுச் செலவு மூலம் உண்மை உற்பத்தி அதிகரித்து தேவையும் அளவுக்கு அதிகமாக அதிகரித்தால் பொதுச் செலவைக் குறைப்பதன் மூலம் இதனைத் தவிர்க்கலாம். தேவைக்கு மேல் உள்ள தேவையை வரிவிதிப்பதன் மூலம் தனிநபர் செலவு செய்யவதைக் குறைக்கலாம். வரிக்குறைப்பு மற்றும் பொதுச்செலவு மூலம் மந்தத்தை எதிர்கொள்ளலாம். மந்தகாலத்தில் அரசு செலவை அதிகரித்து வரிவிதிப்பைக் குறைத்துக் கொள்ளும்.

3. பொருளாதார வளர்ச்சி:

ஒரு பொருளாதாரத்தின் உற்பத்தி திறனை பெருக்க நிதிக் கொள்கை பயன்படுகிறது. வரியானது முதலீட்டை ஊக்குவிக்கும் கருவியாக பயன்படுகிறது. வரி விடுமுறை மற்றும் வரி தள்ளுபடிகள் புதிய தொழற்சாலைகள் மூலம் முதலீட்டை தூண்டுகிறது. பொதுத்துறை முதலீடு அதிகரிக்கப்படும்போது தனியார் துறையினரால் நிரப்ப முடியாத இடைவெளையை நிரப்புகிறது. வரிகள் மூலம் வளங்களைத் திரட்டுவதில் பற்றாக்குறை ஏற்பட்டால் அரசு உள்நாட்டு மற்றும் அயல்நாட்டு கடன் மூலம் வளர்ச்சி திட்டங்களுக்கு நிதி அளிக்கிறது.

4. சமமான பகிர்வு:

வளர்வீத வரி முறை பணக்கார மற்றும் ஏழை ஆகியோரிக்கிடையே உள்ள இடைவெளியை குறைக்க உதவுகிறது. வளர்வீதத்தில் பொதுச்செலவு அதிகரிப்பதன் மூலம் நலத்திட்டங்களாகிய இலவச கல்வி, பள்ளி குழந்தைகளுக்கான மதிய உணவு மற்றும் மான்யங்கள் போன்றவைகள் மூலம் ஏழை மக்களின் வாழ்க்கை தரத்தை மேம்படுத்துகிறது.

5. நாணய மாற்று வீத சமநிலை

நாணய மாற்றுவீதத்தின் நகர்விற்கு ஏற்ப பன்னாட்டு வாணிபத்தின் ஏற்ற இறக்கங்கள் ஏற்படுகிறது. வரி சலுகைகள் மற்றும் உதவித் தொகை வழங்குவதன் மூலம் ஏற்றுமதியை அதிகரிக்கிறது. அத்தியாவசியமற்ற பொருட்களுக்கு சுங்க வரி விதிப்பதன் மூலம் இறக்குமதி செலவைக் குறைக்கிறது. கச்சாப்பொருட்கள் மற்றும் இயந்திரங்களுக்கான இறக்குமதி வரியைக் குறைப்பதன் மூலம் செலவைக் குறைத்து ஏற்றுமதியில் நிறுவனங்கள் போட்டியிட உதவுகிறது.

6. மூலதன உருவாக்கம்

விரைவான பொருளாதார வளர்ச்சிக்கு மூலதனத்திரட்சி மிக முக்கியமானதாகிறது. வரிச் சுமை குறைப்பானது, செலவிடத்தக்க வருமானத்தை அதிகரிக்கிறது மற்றும் சேமிப்பு மூலம் மூலதனதிரட்சியை ஏற்படுகிறது. அரசானது மின்சாரம் மற்றும் போக்குவரத்து போன்ற அடிப்படைத் துறைகளில் செலவிடும் போது அது தனியார் முதலீட்டைத் தூண்டுகிறது.

7. சமவட்டார வளர்ச்சி

பின்தங்கிய பகுதியில் உள்ள தொழிற்சாலைகளுக்கு நிதி ஊக்கம் வழங்கும் போது வட்டார வேறுபாடு குறைகிறது. பின்தங்கிய பகுதியில் தொழிற் பேட்டைகள் துவங்க பொதுச் செலவினை மேற்கொண்டால் அப்பகுதியின் வளர்ச்சி தூண்டப்படுகிறது.

தொகுப்புரை

மத்திய, மாநில மற்றும் உள்ளாட்சி அமைப்புகளின் வருவாய் மற்றும் செலவினங்களைப் பற்றி ஆராயும் அறிவியல் பொதுநிதியாகும். நவீன காலத்தில் இந்த பாடமானது பொது வருவாய், பொதுச் செலவு, பொதுக் கடன், நிதி நிர்வாகம், மற்றும் நிதிக் கொள்கை ஆகிய ஐந்து முக்கிய பகுதிகளைக் கொண்டுள்ளது. எனவே பொதுநிதியானது வளர்ந்த மற்றும் பின்தங்கிய நாடுகளில் முக்கிய பங்காற்றுகிறது. முன்னேறிய நாடுகளில் தேவைக் குறைவினாலோ அல்லது அதிக தேவையினாலோ நிலையற்ற தன்மை என்னும் பிரச்சினைகள் காணப்படும். பின்தங்கிய நாடுகளில் விரைவான பொருளாதார வளர்ச்சிக்கு நிதிக் கொள்கை முக்கிய கருவியாக உள்ளது.

நிதிக் கொள்கை உலக பொருளாதார பெருமந்தத்திற்குப்பின் மிகவும் பிரபலமானது. மந்தத்திலிருந்து விடுபட அரசின் தலையீடு தேவையென J.M.கீன்ஸ் வலியுறுத்தினார். அரசின் செலவிற்கும், தனியாரின் முதலீடு, வட்டி வீதம், நுகர்வு மற்றும் வருமான வளர்ச்சி ஆகியவற்றிற்கும் நெருங்கிய தொடர்பு உள்ளது.

அருஞ்சொற் பொருள்

* வரி : அரசுக்கு மக்கள் எந்த வித பிரதிபலன் எதிர்பார்ப்பும் இன்றி செலுத்த வேண்டியது

* பிரதிபலன் : வரி செலுத்தியமைக்காக எதிர்பார்க்கும் நன்மை

* விகிதாச்சார வரி : வரியின் அடிப்படையைக் கருத்தில் கொள்ளாது அனைவருக்கும் ஒரே வரி வீதம்

* வளர்வீத வரி : வருமானம் உயர உயர வரி வீதம் உயர்தல்

* தேய்வீத வரி : வருமானம் உயர உயர வரி வீதம் குறைதல்

* உள்நாட்டு பொதுக்கடன் : உள்நாட்டு மக்கள் மற்றும் நிறுவனங்களிடம் இருந்து அரசு கடன் பெறுதல்

* வெளிநாட்டு பொதுக்கடன் : வெளிநாடு மற்றும் பன்னாட்டு அமைப்புகளில் கடன் பெறுதல்

* பொது நிதிக் கொள்கை : அரசின் வரவு செலவு ஆகியவை சார்ந்த கொள்கை

* வரவு செலவு பற்றாக்குறை : அரசின் எதிர்ப்பார்க்கப்பட்ட வருவாய்க்கும் திட்டமிடப்பட்ட செலவுக்கும் உள்ள வித்தியாசம்

* வரவு செலவு திட்டம் : அரசின் ஓர் ஆண்டிற்கான வருவாய் மற்றும் செலவு சார்ந்த நிதிநிலை அறிக்கை

* கூட்டமைப்பு நிதி : மத்திய மற்றும் மாநில அரசுகளிடையே உள்ள நிதி ஒதுக்கீடு பற்றியது

* உள்ளாட்சி நிதி : இந்தியாவில் உள்ள உள்ளாட்சி அமைப்புகளின் நிதி சார்ந்தது