வங்கியியல் - தொழில் நிதியும் இந்திய ரிசர்வ் வங்கியும் | 12th Economics : Chapter 6 : Banking

12ஆம் வகுப்பு பொருளாதாரம் : அத்தியாயம் 6 : வங்கியியல்

தொழில் நிதியும் இந்திய ரிசர்வ் வங்கியும்

தொழில் நிதியும் இந்திய ரிசர்வ் வங்கியும் (RBI and Industrial Finance)

தொழில் நிதியினை வணிக வங்கிகள் வழங்கினாலும், அதன் கடனளவும், கடனுக்கான காலஅளவும் குறைவாகவே இருந்து வந்தது. வங்கிகள் பெரும்பாலும் பொதுமக்களிடம் குறுகிய கால வைப்புக்களை பெறுவதால், அவைகள் பெரும்பாலும் குறுகியகாலக் கடன்களை அளிக்க மட்டுமே முன்வந்துகொண்டிருந்தன. முன்னதாக, தொழிற் துறையின் மொத்தக் கடனில் வணிக வங்கிகளின் கடன் மிகக் குறைந்த அளவாக இருந்தது.

ஆகவே, தொழிற்துறைக்கான நீண்டகால கடன்களைப் பெறுவதற்கான ஆதாரங்கள் தேவைப்பட்டன. தொழிற்துறைக்கான நிதி மற்றும் மேம்பாட்டிற்காக பின்வரும் நிறுவனங்கள் இந்தியாவில் ஆரம்பிக்கப்பட்டன.

1. தொழில்நிதிக்கான அமைப்புகள்

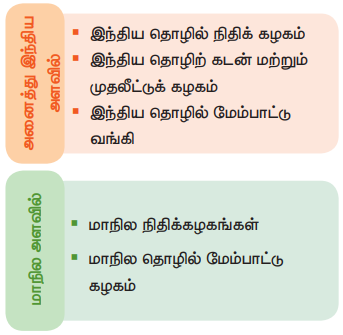

2. இந்திய அளவில் உள்ள நிறுவனங்க ள் (All India Level Institutions)

1. இந்திய தொழில் நிதிக் கழகம்

தொழில்நிதி மற்றும் மேம்பாட்டு நிறுவன சங்கிலித்தொடரில் முதன்மையாக ஆரம்பிக்கப்பட்டது நிறுவனம் இந்திய தொழில் நிதிக் கழகம் ஆகும். பாராளுமன்ற சட்டப்படி இது 1948-ஆம் ஆண்டு ஜூலை 1-ல் அமைக்கப்பட்டது. இக்கழகம் பின்வரும் வழிகளில் தொழில் நிதியினை வழங்குகிறது:

i) இந்திய ரூபாய் மற்றும் வெளிநாட்டு பணத்தில் நீண்ட காலக் கடன்களை வழங்குகிறது.

ii) வெளியிடப்பட்ட சம உரிமைப் பங்குகள், முன்னுரிமைப் பங்குகள் மற்றும் கடன் பத்திரங்களுக்கு ஒப்புறுதியளிக்கிறது.

iii) சம உரிமைப் பங்குகள், முன்னுரிமைப் பங்குகள் மற்றும் கடன் பத்திரங்களை வாங்குகிறது.

iv) இறக்குமதி செய்யப்படும் மற்றும் இந்தியாவிலிருந்து வாங்கப்படும் தொழிற்துறை இயந்திரங்களுக்கான பணத்திற்கு உத்திரவாதம் அளிக்கின்றது.

v) வெளிநாட்டு நிறுவனங்களிடமிருந்து அந்நாட்டின் பணத்தில் வாங்கப்படும் கடன்களுக்கான உத்திரவாதத்தையும் அளிக்கிறது.

பொதுத்துறை, தனியார் துறை, இணை நிறுவனங்கள், மற்றும் கூட்டுறவு நிறுவனங்கள் தொழிற்துறையில் ஈடுபடவோ அல்லது விரிவுபடுத்தவோ இந்திய தொழில் நிதிக் கழகம் (IFCI) நிதியுதவி அளிக்கின்றது. இத்தகைய நிதி உதவிகள் புதிய தொழில் திட்டங்களை ஏற்படுத்தவோ, விரிவாக்கம் செய்யவோ, பரவலாக்கவோ அல்லது ஏற்கனவே உள்ள இயந்திரங்களைப் புனரமைப்பு செய்யவோ நவீனப்படுத்தவோ அளிக்கப்படுகின்றது. மைய அரசால் தொழிற்துறையில் பின்தங்கிய மாவட்டங்கள் என்று அறிவிக்கப்பட்ட மாவட்டங்களில் தொழில் தொடங்க நிதியினை குறைந்த வட்டிவிகிதங்களில் வழங்குகின்றது.

இந்திய தொழில் நிதிக் கழகம் தனக்கான நிதியை பின்வரும் வழிகளில் பெறுகிறது: அ) கடன்பத்திரங்களை சந்தையில் வெளியிடுகிறது, ஆ) இந்திய தொழில் மேம்பாட்டு வங்கி மற்றும் மைய அரசிடம் கடனாக பெறகிறது, மற்றும் இ) பாதுகாப்பான வெளிநாட்டு கடனை வெளிநாட்டு நிறுவனங்கள் மற்றும் பன்னாட்டு மூலதனச் சந்தையிலிருந்தும் பெறுகிறது.

2. இந்திய தொழிற் கடன் மற்றும் முதலீட்டுக் கழகம் (Industrial Credit and Investment Corporation of India (ICICI))

இந்திய அரசு, உலகவங்கி மற்றும் அமொpக்க அரசு ஆகியவற்றால் நியமிக்கப்பட்ட மூவர் குழுவின் பரிந்துரையின் அடிப்படையில் இந்திய தொழிற் கடன் மற்றும் முதலீட்டுக் கழகம் 1955-ஆம் ஆண்டு ஜனவரி 5-ஆம் நாள் ஒரு நிறுவனமாக ஆரம்பிக்கப்பட்டது. உலக வங்கியிலிருந்து பெறப்படும் இந்திய தொழிற்கடன்களை முறைப்படுத்தி அளிப்பதும், மூலதனச் சந்தையை கட்டமைப்பதும் இக் கழகத்தின் நோக்கமாகும். ஆரம்பத்தில் இக்கழகத்தின் மூலதனம், தனியார் நிறுவனங்கள், அமைப்புக்கள் மற்றும் பொதுமக்களிடம் இருந்தது. ஆனால், தற்பொழுது குறிப்பாக இது தேசியமயமாக்கப்பட்ட பின், இதன் பெரும்பாலான மூலதனம் பொதுத் துறை நிறுவனங்களான வங்கிகள், ஆயுள் காப்பீட்டுக் கழகம், பொது காப்பீட்டுக் கழகம் மற்றும் இதன் துணை அமைப்புகள் ஆகியோரிடம் உள்ளது.

இக்கழகத்தின் முக்கிய இயல்புகளில் ஒன்று, வெளிநாட்டு கடன் பணத்தை பெற்று தொழில் வளர்ச்சிக்கு உதவுவது ஆகும். இதன் துவக்கத்திலிருந்து வழங்கப்பட்ட கடன்களில் 50 சதவிகிதம் வெளிநாட்டுப் பணமாகவே வழங்கப்பட்டுள்ளது. இக்கழகம் வெளிநாடுகளிலிருந்தே நிதிவசதியை பெறுவதால் இது சாத்தியமாகிறது. முக்கியமாக உலக வங்கி இக்கழகத்திற்கு கடன் வழங்குவதில் தனிப்பெரும் நிறுவனமாக உள்ளது. 1973 முதல் இது தனக்கான நிதியை பன்னாட்டு மூலதனச் சந்தையிலிருந்தே பெறுகிறது.

பெரும்பாலான இந்திய ரூபாய்களில் திரட்டப்படும் நிதி, கடன் பத்திரங்கள் மூலம் மூலதனச்சந்தையிலிருந்தே திரட்டப்படுகிறது. மேலும், இக்கழகம் இந்திய தொழில் மேம்பாட்டு வங்கியிடமிருந்தும், மையவங்கியிடமிருந்தும் கடன் பெறுகிறது. அதேசமயம் இதன் பெரும்பாலான நிதி தனியார் துறைக்கே செல்கிறது.

3. இந்திய தொழில் மேம்பாட்டு Industrial Development Bank of India (IDBI)

வங்கிகள் உள்ளிட்ட தொழிற்கடன்கள் வழங்கும் பல்வேறு நிறுவனங்களை ஒருக்கிணைக்கும் ஒரு தலைமை நிறுவனம் உருவாக்கப்பட வேண்டும் என்ற முதன்மை நோக்கத்தின் அடிப்படையில் இந்திய தொழில் மேம்பாட்டு வங்கி துவங்கப்பட்டது. இந்த வங்கி பிப்ரவரி 15, 1976 வரை இந்திய ரிசர்வ் வங்கியின் முழு துணை அமைப்பாக இருந்தது. பின்னா இது பிரிக்கப்பட்டு அதே ஆண்டின் பிப்ரவரி 16 முதல் இந்திய அரசிற்கு சொந்தமான தன்னாட்சி பெற்ற ஒரு கழகமாக மாறியது.

இந்திய தொழில் மேம்பாட்டு வங்கியின் பணிகள்

இந்திய தொழில் மேம்பாட்டு வங்கியின் முக்கிய பணிகள் இரு பிரிவுகளாக கீழே தொகுக்கப்பட்டுள்ளன: (i) மற்ற தொழில் நிதிநிறுவனங்களுக்கு நிதியளிப்பது மற்றும் (ii) தொழிற் நிறுவனங்களுக்கு நேரடியாகவோ அல்லது மற்ற நிதியளிக்கும் நிறுவனங்களுடன் இணைந்தோ நேரடியாக கடன் வழங்குவது. இந்திய தொழில் மேம்பாட்டு வங்கியானது, மைய அரசின் தொழில் நிதிக் கழகம், மாநில தொழில் நிதிக் கழகங்கள் மற்றும் அரசால் குறிப்பிடப்படும் நிநிதிறுவனங்கள், பட்டியல் வங்கிகள் மற்றும் கூட்டுறவு வங்கிகள் வழங்கிய கடன்களுக்கு மறுநிதியினை அளிக்கிறது. தொழிற் நிறுவனங்களுக்கு பல்வேறு வகைகளில் கடன்களை வழங்குகிறது.

இவ்வங்கியின் சிறப்புச் செயல்பாடாக வளர்ச்சி உதவி நிதி (Development Assistant Fund) என்ற ஒரு சிறப்புநிதியை உருவாக்கியுள்ளது. இந்நிதி அதிக முதலீட்டையும் குறைந்த எதிர்பார்க்கப்படும் வருவாயையும் கொண்ட தொழில் நிறுவனங்களுக்கு உதவிடும் நோக்கத்தில் ஏற்படுத்தப்பட்டதாகும். அவ்வகையான தொழில் நிறுவனங்கள் இயல்பான வழியில் போதுமான நிதியை திரட்ட இயலாது. மார்ச் 1982ல் ஏற்றுமதி-இறக்குமதி வங்கி (EXIM Bank) துவங்கப்படும் வரை ஏற்றுமதிக்கான நிதி உதவியையும் இவ்வங்கி வழங்கி வந்தது குறிப்பிடத் தகுந்ததாகும்.

3. மாநில அளவிலான நிறுவனங்கள்

1. மாநில நிதிக்கழகங்கள் State Financial Corporation (SFCs)

1951-ஆம் ஆண்டு இந்திய அரசால் இயற்றப்பட்ட மாநில தொழில் நிதிக் கழக சட்டத்தின்படி பல்வேறு மாநிலங்களில் மாநில தொழில் நிதிக் கழகங்கள் ஆரம்பிக்கப்பட்டன. அந்தந்த மாநிலங்களில் சிறு மற்றும் நடுத்தர தொழில் மேம்பாட்டினை ஏற்படுத்துவது இக் கழகங்களின் நோக்கமாகும். சில தொழில் நிதிக் கழகங்கள் தங்களின் மாநில எல்லைகளைத் தாண்டியும் தொழில் நிதி உதவிகளை செய்துவருகிறது.

ஒரு கோடிக்கு ரூபாய்க்குள் பங்கு மூலதனத்தையும், இருப்புக்களையும் கொண்ட நிறுவனங்களுக்கு மாநில தொழில் நிதிக் கழகங்கள் கடன்கள் மற்றும் ஒப்புறுதிகளையும் வழங்குகிறது. அதிகபட்சமாக ஒரு தொழில் நிறுவனத்திற்கு ₹60 இலட்சம் நிதியாக வழங்கப்படுகிறது.

மாநில தொழில் நிதிக் கழகங்கள் மறுநிதியாக இந்திய தொழில் மேம்பாட்டு வங்கியிடமிருந்து கடன் பெறுகிறது. இது தவிர, கடன் பத்திரங்களை விற்பதன் மூலம் இந்திய ரிசர்வ் வங்கி மற்றும் இந்திய தொழில் மேம்பாட்டு வங்கியிடமிருந்தும் தற்காலிக கடன்களைப் பெறுகிறது.

2. மாநில தொழில் மேம்பாட்டு கழகங்கள் State Industrial Development Corporations (SIDCOs)

SIDCO Small Industrial Development Corporation

மாநில தொழில் மேம்பாட்டு கழகம் மாநில அரசுகளினால் அமைக்கப்படுவது ஆகும். இக்கழகம் அந்தந்த மாநில அரசுகளுக்கே உரிமையானதாகும். இக்கழகங்கள் தொழிற் நிறுவனங்களுக்கான கடன்களை அளிப்பதோடு, மாநிலத்தில் தொழில்மயமாதலை தூண்டுவதும் ஆகும்.

மாநில தொழில் மேம்பாட்டு கழகம் தொழில் நிறுவனங்களுக்கு கடன்கள், ஒப்புறுதியளித்தல், மற்றும் நேரடியாக பங்குகள் மற்றும் கடன்பத்திரங்களை வாங்குதல் மூலம் நிதி வசதியினை அளிக்கிறது. கூடுதலாக, தொழில்நுட்ப விசாரணைகள், திட்டத்தினை கண்டறிதல், திட்ட சாத்தியக்கூறுகளை ஆராய்தல், தெரிந்தெடுத்தல் மற்றும் தொழில் முனைவோர் பயிற்சி வழங்குதல் என பல மேம்பாட்டு பணிகளையும் இக்கழகம் மேற்கொள்கிறது. தனியார் பங்கேற்பை அனுமதிக்கும் கூட்டுத் திட்டங்களையும் இக்கழகம் ஊக்குவிக்கிறது. இவ்வகையான கூட்டுத்திட்டங்களின் முதலீடு கழகத்தின் சார்பில் 26 சதவிகிதம், தனியாரின் 25 சதவிகிதம், மற்றும் பொதுமக்களின் 49 சதவிகிதம் ஆகியன பங்களிப்பாக இருக்கும். பல்வகை அடிப்படை வசதிகளை கொண்ட தொழிற்பேட்டைகளை அமைப்பது மற்றும் புதிய தொழில் மையங்களை அமைப்பது என இக்கழகத்தின் பணிகள் விரிவடைகின்றன. மாநில அரசுகளின் மானியங்களை நிர்வகிப்பதும் இக்கழகத்தின் பணியாகும். மேலும், இவைகள் இந்திய தொழில் மேம்பாட்டு வங்கியிலிருந்து மறுநிதியினை பெறுகிறது. பங்கு கடன் பத்திரங்கள் மூலம் கடன் பெறுவது, வைப்புக்களை ஏற்பது போன்ற பணிகளையும் இது மேற்கொள்கிறது.