வரியும் அதன் முக்கியத்துவம் | மூன்றாம் பருவம் அலகு -1 | பொருளியல் | 7 ஆம் வகுப்பு சமூக அறிவியல் - பயிற்சி வினா விடை | 7th Social Science : Economics : Term 3 Unit 1 : Tax and its Importance

7 ஆம் வகுப்பு சமூக அறிவியல் : பொருளியல் : மூன்றாம் பருவம் அலகு -1 : வரியும் அதன் முக்கியத்துவம்

பயிற்சி வினா விடை

I. சரியான விடையைத் தேர்ந்தெடுத்து எழுதுக.

1. வரிகள் என்பவை ....................... செலுத்தப்பட வேண்டும்.

அ) விருப்பத்துடன்

ஆ) கட்டாயமாக

இ) அ மற்றும் ஆ

ஈ) இவற்றில் எதுவுமில்லை

விடை: ஆ) கட்டாயமாக

2. வசூலிக்கப்படும் வரியிலிருந்து குறைந்த அளவிலேயே தொகை செலவழிக்கப்படுவது

அ) சமத்துவ விதி

ஆ) உறுதிப்பாட்டு விதி

இ) சிக்கன விதி

ஈ) வசதி விதி

விடை: இ) சிக்கன விதி

3. வளர்வீத வரிக்கு எதிராக அமைந்துள்ள வரி ....

அ) விகிதச்சாரா வரி

ஆ) தேய்வுவீத வரி

இ) அ மற்றும் ஆ

ஈ) இவற்றில் எதுவுமில்லை

விடை: ஆ) தேய்வுவீத வரி

4. வருமான வரி என்பது

அ) நேர்முக வரி

ஆ) மறைமுக வரி

இ) அ மற்றும் ஆ

ஈ) இவற்றில் எதுவுமில்லை

விடை: அ) நேர்முக வரி

5. சேவை வழங்குவதன் அடிப்படையில் விதிக்கப்படுவது ......

அ) செல்வ வரி

ஆ) நிறுவன வரி

இ) விற்பனை வரி

ஈ) சேவை வரி

விடை: ஈ) சேவை வரி

II. கோடிட்ட இடங்களை நிரப்புக

1. வழக்கமாக, அரசால் விதிக்கப்படும் வரியையே ....... என்னும் சொல்லால் குறிக்கிறோம்.

விடை: வரிவிதிப்பு

2. வருமான அளவைப் பொருட்படுத்தாமல் ஒரே மாதிரியாக வரி விதிப்பது .......

விடை: விகிதாச்சார வரி

3. ......... வரி என்பது, அன்பளிப்பின் மதிப்பைப் பொருத்து, அன்பளிப்பு பெறுபவர் அரசுக்குச் செலுத்துவதாகும். .

விடை: அன்பளிப்பு

4. .......... வரிச்சுமையை வரி செலுத்துவோர் மாற்ற முடியாது.

விடை: நேர்முக

5. மறைமுக வரி என்பது ........ நெகிழ்ச்சி உடையது.

விடை: அதிக

III. பின்வருவனவற்றைப் பொருத்துக

1. வரி விதிப்புக் கொள்கை – அ. நேர்முக வரி

2. சொத்து வரி – ஆ. சரக்கு மற்றும் சேவை வரி

3. சுங்கவரி - இ. ஆடம்ஸ்மித்

4. 01.07.2017 – ஈ. குறைந்த நெகிழ்ச்சி உடையது

5. நேர்முக வரி – உ. மறைமுக வரி

விடைகள் :

1. வரி விதிப்புக் கொள்கை – இ. ஆடம்ஸ்மித்

2. சொத்து வரி – அ. நேர்முக வரி

3. சுங்கவரி - உ. மறைமுக வரி

4. 01.07.2017 – ஆ. சரக்கு மற்றும் சேவை வரி

5. நேர்முக வரி –ஈ. குறைந்த நெகிழ்ச்சி உடையது

IV. பொருந்தாத ஒன்றைத் தேர்ந்தெடுக்கவும்

1. பின்வருவனவற்றில் எது மறைமுக வரி அல்ல?

அ) சேவை வரி

ஆ) மதிப்பு கூட்டப்பட்ட வரி (VAT)

இ) சொத்துவரி

ஈ) சுங்கவரி

விடை: இ) சொத்துவரி

V. சரியான ஒன்றைத் தேர்ந்தெடுக்கவும்.

1. பின்வரும் வரியில் எது நேர்முக வரி?

அ) சேவை வரி

ஆ) செல்வ வரி

இ) விற்பனை வரி

ஈ) வளர் விகித வரி

விடை: ஆ) செல்வ வரி

VI. சுருக்கமாக விடையளிக்கவும்

1. வரியை வரையறுக்கவும்.

வரி செலுத்துவோர், எவ்வித நேரடியான பலனையும் எதிர்பார்க்காமல் அரசுக்கு கட்டாயமாகச் செலுத்துபவையே வரிகள் ஆகும்.

2. வரி ஏன் விதிக்கப்படுகிறது?

* ஒவ்வொருவரும் சட்டத்திற்கு உட்பட்டு வரி செலுத்த கடமைப்பட்டுள்ளார்கள்.

* வரியாகச் செலுத்தப்படும் மொத்தத் தொகையும் அரசுக் கருவூலத்தில் இருப்பு வைக்கப்படுகிறது.

* அவ்வாறு பெறப்பட்ட வரிப்பணத்தை எவ்வாறு செலவிடுவது என்பதையும் வரவு செலவுத் திட்டத்தை எவ்வாறு நிர்ணயிப்பது என்பதையும் அரசே தீர்மானிக்கிறது.

* அதிகமாகப் பெறப்படும் வரிகள், மேன்மேலும் பல நலத்திட்டங்களைச் செயல்படுத்த அரசுக்கு உதவுகின்றன.

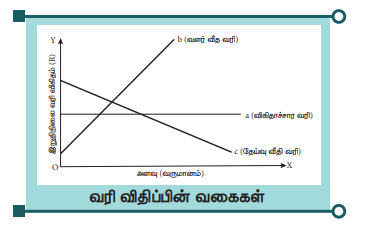

3. வரிவிதிப்பு வகைகளின் பெயரை எழுதி அதன் வரைபடத்தை வரையவும்.

வரி விதிப்பில் மூவகை உள்ளன. அவை யாவன:

* விகிதாச்சார வரி

* வளர் வீத வரி

* தேய்வு வீத வரி

4. வரிகளின் முக்கியத்துவம் ஏதேனும் மூன்றினைக் கூறுக.

* வரிகள் இல்லையெனில், சமுதாய நலத்திற்குத் தேவையானவற்றைச் செய்ய அரசால் இயலாது.

* அரசுக்கு வரிகள் மிகவும் இன்றியமையாத வளங்களாக உள்ளன. ஏனெனில், வசூலிக்கப்பட்ட வரிப்பணம் பின்வரும் சமுதாய நலன்களுக்காகப் பயன்படுத்தப்படுகிறது.

1. நலவாழ்வு

2. கல்வி

3. ஆட்சி நிர்வாகம்

5. வரியின் வகைகள் யாவை? மற்றும் அதனைப் பற்றி விளக்குக.

இன்றைய காலக்கட்டத்திற்கேற்ப, வரிகள் இருவகையாகப் பிரிக்கப்படுகின்றன. அவை: 1. நேர்முக வரி 2. மறைமுக வரி

1. நேர்முக வரி:

நேர்முக வரி என்பது தனியாளோ, நிறுவனமோ நேரடியாக அரசுக்கு வரி செலுத்துவதைக் குறிக்கும். வரி செலுத்துபவர். பல்வேறு காரணங்களுக்காக அரசுக்கு நேர்முக வரியைச் செலுத்துகிறார். (எ.கா) சொத்து வரி, வருமான வரி

2. மறைமுக வரி:

ஒருவருக்கு விதிக்கப்பட்ட வரிச்சுமை மற்றொருவர் மீது மாற்ற இயலும் முறையையே மறைமுக வரி என்கிறோம் (எ.கா) சேவை வரி, விற்பனை வரி

6. நன்கொடை அல்லது அன்பளிப்பு வரி மற்றும் சேவை வரி பற்றிச் சிறுகுறிப்பு வரைக.

அன்பளிப்பு வரி:

ஒருவர் வெகுமதியாக அல்லது அன்பளிப்பாக பெறும் பொருள்களின் மதிப்புக்கேற்ப விதிக்கப்படும் வரி அன்பளிப்பு வரியாகும்.

சேவை வரி :

சேவை வழங்குவதன் அடிப்படையில் விதிக்கப்படுவது சேவை வரியாகும். சேவையை பெறுபவர்களிடமிருந்து வரி வசூலிக்கப்பட்டு மத்திய அரசுக்குச் செலுத்தப்படுகிறது.

7. சரக்கு மற்றும் சேவை வரி (GST) என்றால் என்ன?

* பொருள்களின் விற்பனை, உற்பத்தி, பயன்பாடு ஆகியவற்றின் அடிப்படையில் விதிக்கப்படுவது பொருள் மற்றும் சேவை வரியாகும்.

* தேசிய அளவில் ஒட்டுமொத்த பொருளாதார வளர்ச்சியின் அடிப்படையில் சரக்கு மற்றும் சேவை வரி விதிக்கப்படுகிறது.

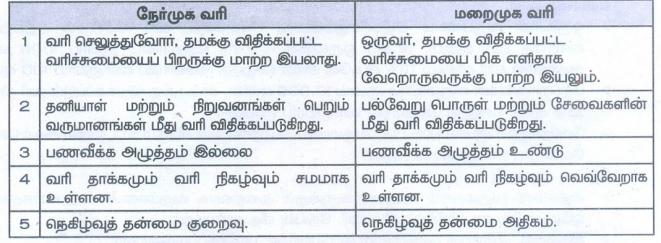

8. நேர்முக மற்றும் மறைமுக வரிக்கு இடையிலான வேறுபாடுகள் யாவை?

நேர்முக வரி

1. வரி செலுத்துவோர், தமக்கு விதிக்கப்பட்ட வரிச்சுமையைப் பிறருக்கு மாற்ற இயலாது.

2 தனியாள் மற்றும் நிறுவனங்கள் பெறும் வருமானங்கள் மீது வரி விதிக்கப்படுகிறது.

3. பணவீக்க அழுத்தம் இல்லை

4. வரி தாக்கமும் வரி நிகழ்வும் சமமாக உள்ளன.

5 நெகிழ்வுத் தன்மை குறைவு.

மறைமுக வரி

1. ஒருவர், தமக்கு விதிக்கப்பட்ட (வரிச்சுமையை மிக எளிதாக வேறொருவருக்கு மாற்ற இயலும்.

2. பல்வேறு பொருள் மற்றும் சேவைகளின் மீது வரி விதிக்கப்படுகிறது.

3. பணவீக்க அழுத்தம் உண்டு

4. வரி தாக்கமும் வரி நிகழ்வும் வெவ்வேறாக உள்ளன.

5. நெகிழ்வுத் தன்மை அதிகம்.

VII. விரிவான விடையளிக்கவும்

1. வரி விதிப்பு கொள்கை பற்றிச் சுருக்கமாகக் கூறுக.

வரி விதிப்பு கோட்பாடுகள், இன்றைய காலக்கட்டத்திலும் வரிகட்டமைப்புக்கான அடிப்படையை உருவாக்குகின்றன.

சமத்துவ விதி :

* மக்கள் தத்தமது வசதிக்கேற்ப வகையில் செலுத்துவதற்கு அரசு வரி விதிக்கும் முறைகளுள் ஒன்று சமத்துவ விதியாகும்.

* இதனால் அனைவரும் சமமாக வரி செலுத்த வேண்டும் என்பது பொருளன்று, மாறாக மக்கள் மீது சுமத்தப்படும் வரியானது, எளிமையாகவும், நியாயமாகவும் இருக்க வேண்டும் என்பதையே இவ்விதி விளக்குகிறது.

உறுதிப்பாட்டு விதி:

வசூலிக்கப்படும் வரியின் மூலம் வரி செலுத்துவோர்க்கு ஓர் உறுதிப்பாட்டுத் தன்மையை, இவ்விதி உருவாக்குகிறது. பொருளாதார வளத்தை மேம்படுத்துகிறது. ஏனெனில் இவ்விதியின் மூலம் பொருளாதாரத்தில் ஏற்படும் அனைத்து வீண்செலவுகளும் தவிர்க்கப்படுகின்றன.

வசதி விதி:

வரி செலுத்துவோர்க்கு அதிகபட்ச வசதிகளை வழங்கும் வகையில் வரி விதிக்கப்பட்டு வசூலிக்கப்படுகிறது. வரி செலுத்துவோர் தாம் செலுத்தும் வரியின் மூலம் குறைந்தபட்ச அளவிலேயே துன்பப்படுவர்.

சிக்கன விதி:

* வசூலிக்கப்படும் வரியிலிருந்து குறைந்த அளவிலேயே தொகை செலவழிக்கப்பட வேண்டும்.

* வசூலிக்கப்பட்ட தொகை முழுவதும் அரசுக் கருவூலத்தின் இருப்பில் வைக்கப்பட வேண்டும்.

2. வரி விதிப்பின் வகைகளாக விளக்குக.

வரி விதிப்பில் மூவகை உள்ளன. அவையாவன:

1. விகிதாச்சார வரி (Propotional tax)

2. வளர் வீத வரி (Progressive tax)

3. தேய்வு வீத வரி (Regressive tax)

விகிதாச்சார வரி:

* வருமான அளவைப் பொருட்படுத்தாமல், ஒரே மாதிரியாக வரி விதிப்பது, விகிதாச்சார வரி ஆகும்.

* வருமான விகிதத்திற்கேற்ப, வரி விகிதமும் மாறுபடும்.

வளர்வீத வரி:

* ஒருவரின் வருமானம் அதிகரிக்கும்போது, அதற்கேற்ப வரி விகிதிமும் அதிகரிப்பது, வளர்வீத வரி ஆகும். (எ.கா) ஒருவரின் ஆண்டு வருமானம் ரூபாய் 1000 எனில் அதற்கான வரி விகிதம் 10% ஆகவே அவர் செலுத்த வேண்டிய வரி ரூபாய் 100 ஆகும்.

* மற்றொருவரின் வருமானம் ரூபாய் 10,000 எனில், அவருக்கு விதிக்கப்படும் வரி விகிதம் 25% அவர் செலுத்த வேண்டிய வரி ரூபாய் 2500/-.

* வேறொருவர் ரூபாய் 1,00,000 வருமானம் பெற்றால், வரி விகிதம் 50% எனில் அவர் செலுத்த வேண்டிய வரி ரூபாய் 50,000/.

தேய்வு வீத வரி:

* அதிகமாக வருமானம் ஈட்டுபவர்களுக்கும் குறைவாக வருமானம் ஈட்டுபவர்களுக்கும் ஒரே மாதிரியாக விதிக்கப்படும் வரி, தேய்வு வீத வரியாகும்.

* இதனால், குறைந்த வருமானம் ஈட்டுபவர்கள் பாதிக்கப்படுகின்றனர்.

3. வரியின் முக்கியத்துவத்தைப் பற்றி விளக்குக.

அரசுக்கு வரிகள் மிகவும் இன்றியமையாத வளங்களாக உள்ளன. ஏனெனில், வசூலிக்கப்பட்ட வரிப்பணம் சமுதாய நலன்களுக்காகப் பயன்படுத்தப்படுகிறது.

1. நலவாழ்வு

2. கல்வி

3. ஆட்சி நிர்வாகம்

4. உள் கட்டமைப்பு மேம்பாடு, போக்குவரத்து வீட்டு வசதி போன்ற பிற பிரிவுகள்.

1. நலவாழ்வு

* வரிகள் இல்லையெனில், இத்தகைய செயல்கள் நடைபெறுவது கடினம். சமூக நலவாழ்வு, மருத்துவ ஆய்வு,

* சமூக நலப் பாதுகாப்பு போன்றவற்றிற்காக வரிப்பணத்திலிருந்து நிதி ஒதுக்கப்படுகிறது.

2. கல்வி

* அரசுக்குச் செலுத்தப்படும் வரிப்பணத்திலிருந்து அதிக அளவிலான தொகை, கல்விக்காகச் செலவிடப்படுகிறது.

* மனித வளங்களை மேம்படுத்துவதற்கும் கல்வியை மையப்படுத்துவதற்கும் அரசு அதிக முதன்மை அளிக்கிறது.

3. ஆட்சி நிர்வாகம்

* அரசின் நிர்வாக அமைப்புகள் நன்முறையில் இயங்கினால்தான், ஆட்சியும் நன்முறையில் இயங்கும்.

* நன்முறையில் நிர்வகிக்கும் ஓர் அரசு, தான் வசூலிக்கும் வரிப்பணத்தை, நாட்டின் நலனுக்காகச் சரியான முறையில் பயன்படுத்துவதை உறுதி செய்கிறது.

4. உள்கட்டமைப்பு மேம்பாடு, போக்குவரத்து, வீட்டு வசதி போன்ற பிற பிரிவுகள்:

* அரசு வசூலிக்கும் வரிப்பணத்தைச் சமூக நலத்திட்டங்களுக்காகச் செலவு செய்கிறது.

* மக்கள் நலன் காக்கும் வகையில் பாதுகாப்பு, அறிவியல் ஆராய்ச்சி, சுற்றுச்சூழல் பாதுகாப்பு போன்ற பிரிவுகளுக்கும் நிதி ஒதுக்குகிறது.

4. நேர்முக மற்றும் மறைமுக வரியை உதாரணத்துடன் விளக்குக

இன்றைய காலக்கட்டத்திற்கேற்ப, வரிகள் இருவகையாகப் பிரிக்கப்படுகின்றன. அவை:

1. நேர்முக வரி

2. மறைமுக வரி

நேர்முக வரி:

நேர்முக வரி என்பது தனியாகவோ, நிறுவனமோ நேரடியாக அரசுக்கு வரி செலுத்துவதைக் குறிக்கும். வரி செலுத்துபவர், பல்வேறு காரணங்களுக்காக அரசுக்கு நேர்முக வரியைச் செலுத்துகிறார்.

எ.கா:

* சொத்து வரி

* தனியாள் சொத்து வரி

* வருமான வரி

* நிறுவன வரி

* அன்பளிப்பு வரி

மறைமுக வரி:

தொடக்கத்தில் ஒருவருக்கு விதிக்கப்பட்ட வரிச்சுமை மற்றொருவர் மீது மாற்ற இயலும்.

* சேவை வரி

* விற்பனை வரி

* கலால் வரி

* பொழுதுபோக்கு வரி

* சரக்கு மற்றும் சேவை வரி

5. மக்கள் நலனுக்கு வரி ஏன் அவசியம் என்பதை பற்றி விளக்குக.

* நிதி நிர்வாகத்திற்கு வருவாயை உயர்த்துவதே, வரி விதிப்பதன் நோக்கமாகும். நிதிப் பற்றாக்குறையால் ஏற்படும் பாதிப்புகளைச் சமன் செய்ய, விலை மாற்றத்திற்கு உதவுகிறது.

* நிதி நிர்வாக வரி விதிப்பின் மூலமாக பல செயல்பாடுகளை மேற்கொண்டுள்ளன.

* போக்குவரத்து, சுகாதாரம், பொதுமக்களின் பாதுகாப்பு, கல்வி, நலவாழ்வுத் திட்டங்கள், அறிவியல் ஆராய்ச்சி கலையும், பண்பாடும், பொதுப்பணி, பொதுக் காப்பீடு மேலும் பல உள்கட்டமைப்புகளுக்காகவும் வரிப்பணம் செலவழிக்கப்படுகிறது.

* ஓர் அரசின் திறனுக்கேற்ப, வரிகளை உயர்த்துவது, “நிதித்திறன் என்றழைக்கப்படுகிறது.

* செலவுகள், வரி வருவாயை விட அதிகமாகும் போது, அரசு கடன்களைத் திரட்டுகிறது.

* நாணய மதிப்பைத் தக்கவைத்தல், சொத்துப் பங்கீடு தொடர்பான பொதுக் கொள்கை வெளியிடுதல், குறிப்பிட்ட சில தொழிற்சாலைகள் அல்லது குழுக்கள் அல்லது நெடுஞ்சாலைகள் போன்ற தனிப்பட்ட வகையில் நன்மை தருவன ஆகியவற்றிற்கு மானியம் அளித்தல் போன்றவை வரி விதிப்பின் நோக்கங்களாகும்.

VIII. செயல்பாடு மற்றும் செயல் திட்டம் (மாணவர்களுக்கானது)

1. மாணவர்கள் அருகிலுள்ள பல்பொருள் அங்காடிக்குச் சென்று சரக்கு மற்றும் சேவை வரி (GST) குறித்து கேட்டறிந்து அதைப் பற்றி கலந்துரையாடுக.

2. வரி என்றால் என்ன? நாம் ஏன் வரி செலுத்துகிறோம்? இந்த வரியை மக்கள் நலனுக்காக அரசாங்கம் எவ்வாறு பயன்படுத்துகிறது என்பதை குறித்து கட்டுரை எழுதுக.

IX. வாழ்க்கைத் திறன்கள்

ஆசிரியரும் மாணவர்களும் சேர்ந்து நாட்டின் வளர்ச்சியில் வரியின் முக்கியத்துவம் குறித்து விவாதித்தல்.