இந்தியாவின் மேம்பாடு அனுபவங்கள் - நிதிச் சீர்திருத்தங்கள் | 11th Economics : Chapter 9 : Development Experiences in India

11ஆம் வகுப்பு பொருளாதாரம் : இயல் 9 : இந்தியாவின் மேம்பாடு அனுபவங்கள்

நிதிச் சீர்திருத்தங்கள்

நிதிச் சீர்திருத்தங்கள்

நிதி ஒழுங்கு மிக முக்கியம் என்பதில் ஐயமில்லை. இந்த நிதிப் பற்றாக்குறை (FISCAL DEFICIT) மொத்த உள்நாட்டு உற்பத்தியில் மூன்று சதவீதத்திற்கு மேல் இருக்கக்கூடாது என்ற ஒரு வழிகாட்டுதலை பன்னாட்டு பண நிதியம் கொண்டு வந்தது. இந்த வழியில் அரசானது வரவு செலவுத் திட்டத்தில் செலவுகளை இலக்காகக் கொண்டு வருவாயைப் பெருக்கும். நேரடி வரி அளவை மாற்றியமைப்பதால் ஆடம்பர நுகர்வு குறையும். எனவே பொதுநிதியைக் கூட்டுவதிலும் பொதுச் செலவைக் குறைப்பதிலும் அரசாங்கம் மிகக் குறியாக இருந்தது. செலவைக் குறைக்கும் முகத்தான் உர மானியம் மற்றும் சர்க்கரை மானியங்கள் குறைக்கப்பட்டன. வருவாயை அதிகப்படுத்த பொதுத்துறைச் சொத்துகள் விற்கப்பட்டன. அரசு நலத்திட்டங்களுக்கான நிதியை படிப்படியாக குறைத்தது. தொழில்துறை நிறுவனங்கள் மீதான தாக்கங்களைக் குறைத்தது, இதனால் ஏழை மக்களின் மீதான தாக்கம் அதிகரித்தது.

1. பண்டங்கள் மற்றும் பணிகள் வரி (GOODS AND SERVICES TAX:GST)

பண்டங்கள் மற்றும் பணிகள் வரி என்பது நுகாவோர் நுகரும் பண்டங்கள் மற்றும் பணிகள் மீது விதிக்கப்படும் வரியாகும். விரிவான மறைமுக வரியாக, உற்பத்தி, விற்பனை மற்றும் நுகர்வு மீது விதிக்க இது முன்மொழியப்பட்டது. இது மத்திய மற்றும் மாநில அரசுகள் விதிக்கும் அனைத்து மறைமுக வரிக்கு மாற்றாக கொண்டுவரப்பட்டது. இது உற்பத்தி மற்றும் பண்டங்கள் பணிகள் மீதான அடுக்குவரி பாதக விளைவை நீக்கும். இந்த வரி ஒரு முனை வரியாகும். மதிப்புக் கூட்டப்பட்ட வரி (VAT) - என்பது பலமுனை வரியாகும்.

பண்டங்கள் மற்றும் சேவைகள் மீதான வரி 29.03.2017 அன்று பாராளுமன்றத்தில் ஒப்புதல் வழங்கப்பட்டு, 2017 ஆம் ஆண்டு ஜுலைத் திங்கள் முதல் நாளன்று நடைமுறைக்கு வந்தது

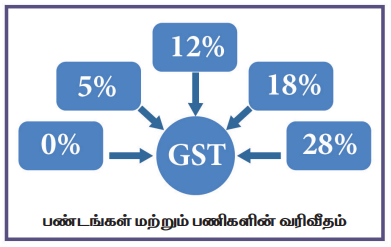

தற்போதைய வரி விகிதங்கள்

GST யின் நன்மைகள்

• அடுக்குவரி விளைவுகளை நீக்கியது.

• ஒருமுனை வரியாக உள்ளது.

• பதிவுக்கான வாசலாக உள்ளது.

• சிறிய நிறுவனங்களுக்கான கலவை திட்டங்கள் உள்ளன.

• இணையவழி வசதி மூலம் எளிமைப்படுத்தப்பட்டுள்ளது.

• மின்னணு வணிகம் வரையறுக்கப்பட்டுள்ளது.

• தளவாடங்களின் திறன் அதிகப்படுத்தப்பட்டுள்ளது.

• அமைப்பு முறையற்ற துறையை ஒழுங்குபடுத்துகிறது.