நிதி நிர்வாகத்தின் நோக்கங்கள், கோட்பாடுகள் | இந்தியாவில் நிர்வாக அமைப்பு | அரசியல் அறிவியல் - நிதி நிர்வாகம் | 12th Political Science : Chapter 6 : Administrative Machinery in India

12 ஆம் வகுப்பு அரசியல் அறிவியல் : அத்தியாயம் 6 : இந்தியாவில் நிர்வாக அமைப்பு

நிதி நிர்வாகம்

நிதி நிர்வாகம்

நிதி நிர்வாகத்தின் நோக்கங்கள்:

வளர்ந்த நாடுகளின் கட்டுப்படுத்த இயலாத சந்தை வளர்ச்சி நிதி நிர்வாகத்துக்கான வாய்ப்புகளை விரிவுபடுத்தியுள்ளது. இச்சந்தைகள் நிதி பற்றாக்குறைகள், பெரும் கடன் சுமை, மூலதன நிதி பற்றாக்குறை இவையே இதன் பண்புகளாகும். அதேநேரம், நிலைத்த பொருளாதாரம், வளர்ச்சி, சுய - சார்பு,வருவாய் - செல்வப் பகிர்வு வீதத்தில் சமநிலை அனைத்துப் பகுதிகளில் வளர்ச்சி போன்றவற்றை இலக்காக கொண்டு நிதி கொள்கைகள், நிர்வாகம் ஆகிய துறைகளில் ஊக்கங்களை ஏற்படுத்தும் முனைப்பில் வளரும் நாடுகள் உள்ளன. அரசு விவகாரங்கள் மேலாண்மையில் அரசியல் கொள்கைகள், பொருளாதார வல்லமை முக்கியம் என்றபோதிலும் நிதி நிர்வாகமும் முக்கியத்துவம் வாய்ந்த பங்கினைக் கொண்டுள்ளது. அவை பின்வருமாறு:

1. பொதுத்துறை நிறுவனங்கள் நிதி மேலாண்மை

2. திட்டங்கள், நிரல்கள் அமலாக்கம்

3. பொது நலன் மற்றும் சமூக பணிகளுக்கான வழிகள்

4. வளர்ச்சி, வேலை வாய்ப்பு, விலைவாசி கட்டுப்பாடு

5. மூலதன உருவாக்கம்

6. தேசிய நிதியை படைப்பாக்கத்துடன் முதலீடு செய்தல்

7. நாடாளுமன்ற செயல்முறைகளை சீராக்குதல்

8. சமத்துவமும் சம பங்கும்

நிதி நிர்வாகக் கோட்பாடுகள்:

நிதி நிர்வாகத்தில் முக்கியக் கோட்பாடுகளாகக் கீழ்க்கண்டவற்றைப் பட்டியலிடலாம்.

1. பொது நலன், மக்கள் தேர்வு, மக்கள் கொள்கை ஆகியனவற்றை முதன்மையாகக் கொண்ட கொள்கை

2. அரசியல் வழிகாட்டுதல் மற்றும் கட்டுபாட்டுக் கோட்பாடு

3. தொடர்புக் கோட்பாடு

4. நிறுவனத்தினையும் மேலாண்மையையும் ஒருங்கிணைக்கும் கோட்பாடு

5. நீடித்த தன்மை, சமநிலை கோட்பாடு

6. எளிமை, நெகிழ்வுத்தன்மை கோட்பாடு

7. நடத்தை, ஒழுக்கம், சீர்மை கோட்பாடு

8. மக்கள் நம்பிக்கை, கடமைப்பாடு கோட்பாடு

இந்திய நிதி நிர்வாக வரலாற்றின் நான்கு முக்கியக் கால கட்டங்கள்:

காலகட்டம் 1 (1765-1858) - அமைப்பு உருவாக்கம் மற்றும் ஸ்திரப்படுத்துதல்

காலகட்டம் 2 (1860- 1919) - முறைமைகள், செயல்பாடுகள் மேம்பாடு காலகட்டம் 3 (1919-1947) - மக்களாட்சிப் படுத்துதல், அதிகாரப்பரவலாக்கல்

காலகட்டம் 4 (1950 முதல் இன்றுவரை ) - மக்கள் மயப்படுத்துதல்

புதிய வளரும் போக்குகள் - இந்திய நிதி நிர்வாகம்:

1. நிதிப்பற்றாக்குறையை ஒழுங்குபடுத்துதல், கட்டுப்படுத்துதல்.

2. வளர்ச்சிசாராசெலவினங்களைக்குறைத்தல்.

3. பற்றாக்குறை இல்லா (ஜீரோபேஸ்) நிதிநிலை கண்ணோட்டம் உருவாதல்.

4. பொதுத் துறை மீதான அழுத்தம் குறைத்தல்.

5. மக்கள் நலன்கள், பணிகளில் அதிகாரவர்க்க மனோநிலை நீக்கம்.

6. நிதி மேலாண்மை திட்டங்களில் மைய நீக்க பொறுப்புணர்வில் கவனப்படுத்துதல்.

7. தாராளமயம், கட்டுப்பாடுகளை அகற்றுதல்.

1. நிதிநிலை அறிக்கை தாக்கலும் அமலாக்கமும்

நிதிநிலை அறிக்கை சுற்று:

ஒரு நிதிநிலை அறிக்கையின் செயலாக்கம் அதற்கான சட்டம் இயற்றும் நடைமுறைகளைக் கணக்கில் கொள்கிறது. நிதிநிலை அறிக்கை நாடாளுமன்ற ஒப்புதல் பெறுவது மிகவும் முக்கியத்துவம் வாய்ந்ததாகும்.

காலச்சுற்று கீழ்க்காணும் கட்டங்களைக் கொண்டுள்ளது:

* தயாரிப்பு மற்றும் தாக்கல்

* ஒப்புதல்

* நிர்வாகம், தணிக்கை

ஒரு குறிப்பிட்ட காலத்தில் பல சுற்றுகள் நடைபெறலாம். மீறப்படலாம். பல சுற்றுப்பிரிவுகள் வெவ்வேறு காலகட்டங்களைக் கொண்டுள்ளன.

நிதிநிலை அறிக்கை தாக்கல்:

நிதிநிலை அறிக்கை தயாரிக்கும் செயல்முறைகள், நிதிநிலை அறிக்கை தாக்கல் காலத்திலிருந்து ஆறு மாதங்கள் முன்பாக, பொதுவாக செப்டம்பர்/அக்டோபர் மாதங்களில், நிதி அமைச்சகத்திடமிருந்து சுற்றறிக்கை பெறப்பட்டதும் தொடங்குகிறது. அந்த சுற்றறிக்கை நிதிநிலை அறிக்கையில் இடம்பெறும் திட்டம் சார் அம்சங்கள், திட்டம் சாரா அம்சங்கள், வழிகாட்டுதல்கள் என ஒவ்வொன்று குறித்தும் இறுதி மதிப்பீடுகள் சமர்பிக்க தொடர்புடைய துறைகளுக்கு ஒரு கால அளவை நிர்ணயம் செய்து அறிவிக்கும். பொதுவான விதி என்னவென்றால் யார் நிதியை செலவளிக்கப்போகிறார்களோ அவர்களே நிதிநிலை மதிப்பீடுகளையும் உருவாக்க வேண்டும் என்பது ஆகும். நிதி அறிக்கை முன்மொழிவுகள் கீழ்க்காணும் தகவல்களைக் கொண்டிருக்கும்.

1. கணக்குகள் வகைமைப்படுத்துதல்

2. நடப்பு ஆண்டின் நிதிநிலை மதிப்பீடுகள்

3. நடப்பு ஆண்டின் திருத்தப்பட்ட மதிப்பீடுகள்

4. கடந்த ஆண்டின் அசல் செலவினங்கள்

5. அடுத்த நிதி ஆண்டுக்கான முன்மொழிவுகள் மதிப்பீடுகள்

நிதி ஆண்டு

1860 இல் முதல் நவீன நிதிநிலை அறிக்கை தாக்கல் செய்யப்பட்டபோது நிதி ஆண்டு என்பது மே 1 முதல் ஏப்ரல் 30 வரை என்பதாக இருந்தது. இது 1866-இல் இங்கிலாந்து அரசின் நடைமுறையை ஒட்டி ஏப்ரல் 1 முதல் மார்ச் 31 வரை என மாற்றிக்கொள்ளப்பட்டது.

செயல்முறை

தமிழ்நாட்டின் சமூக வளர்ச்சி மற்றும் குறியீடுகளை மதிப்பீடு செய்யவும்.

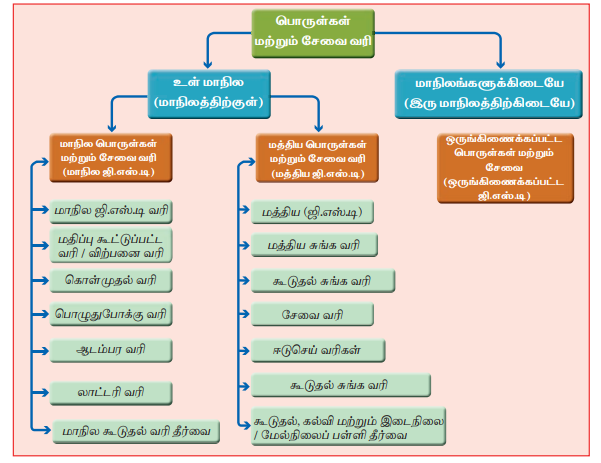

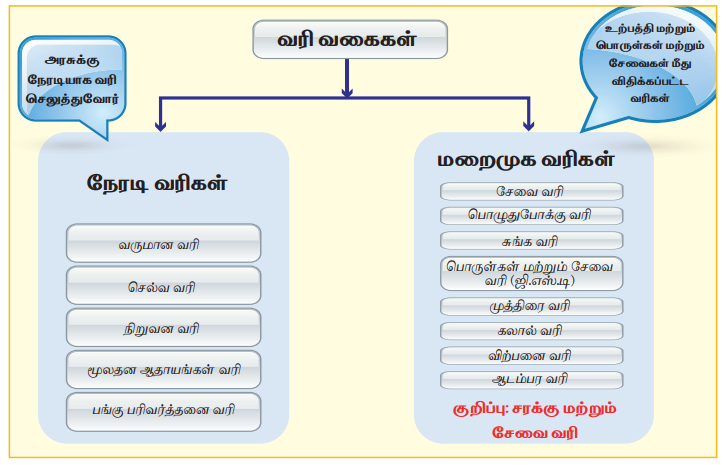

2. இந்தியாவின் வரிவகைகள்

சமையல் எரிவாயு, பெட்ரோல், டீசல், வான் எரிபொருள், இயற்கை எரிவாயு, மது ஆகியவை தவிர ஏனைய பொருள்கள் அனைத்தும் மதிப்பு கூட்டு வரியில் அடங்கும்.

பொருள்கள் விநியோகம் அல்லது சேவைகள் வழங்குதல்

(பொருள்கள் மற்றும் சேவை வரி-G.S.T)