கேள்வி பதில் மற்றும் தீர்வுகள் | பட்டியல், இலாபம் மற்றும் நட்டம் | பருவம் 2 அலகு 3 | 6 ஆம் வகுப்பு கணக்கு - பயிற்சி 3.1 | 6th Maths : Term 2 Unit 3 : Bill, Profit and Loss

6 ஆம் வகுப்பு கணக்கு : பருவம் 2 அலகு 3 : பட்டியல், இலாபம் மற்றும் நட்டம்

பயிற்சி 3.1

பயிற்சி 3.1

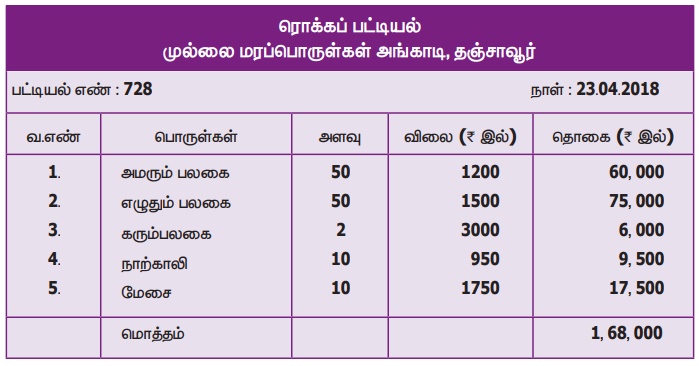

1. ஒரு பள்ளி நிர்வாகம் மரப்பொருள்கள் சிலவற்றை வாங்கிக் கொண்டு பின்வரும் பட்டியலைப் பெறுகிறது.

வினாக்கள்:

(i) அங்காடியின் பெயர் என்ன?

(ii) பட்டியல் எண் என்ன?

(iii) ஒரு கரும்பலகையின் விலை என்ன?

(iv) எத்தனை சோடி அமரும் மற்றும் எழுதும் பலகைகளைப் பள்ளி வாங்கியது?

(v) பட்டியலின் மொத்தத் தொகையைச் சரிபார்.

விடை :

i) முல்லை மரச்சாமான்கள் அங்காடி

ii) பட்டியல் எண் : 728

iii) ₹3000

iv) 50 சோடிகள்

v) சரியாக உள்ளது.

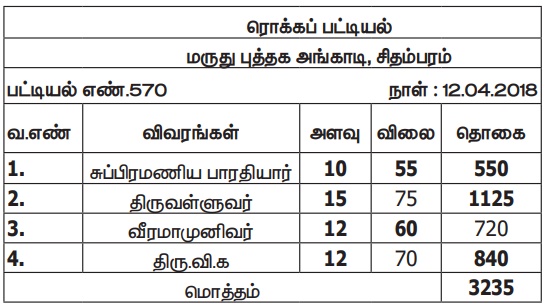

2. சிதம்பரம், மருது நூல் அங்காடியிலிருந்து 12.04.2018 அன்று வாங்கப்பட்ட பின்வரும் வாழ்க்கை வரலாறு நூல்களுக்கு 507 ஆம் பட்டியல் எண்ணுடைய பட்டியல் தயாரிக்க.

ஒன்று ₹55 வீதம் சுப்பிரமணியப் பாரதியார் நூல்கள் 10, ஒன்று ₹75 வீதம் திருவள்ளுவர் நூல்கள் 15, ஒன்று ₹60 வீதம் வீரமாமுனிவர் நூல்கள் 12 மற்றும் ஒன்று ₹70 வீதம் திரு.வி.க நூல்கள் 12.

விடை :

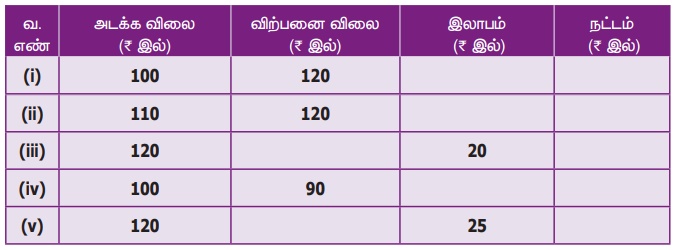

3. பின்வரும் அட்டவணையில் பொருத்தமானவற்றைக் கொண்டு நிரப்புக.

விடை :

(i) அடக்கவிலை = ₹ 100

விற்பனை விலை = ₹ 120

அடக்கவிலை < விற்பனை விலை

இலாபம் = விற்பனை விலை – அடக்கவிலை

= ₹ 120 – ₹ 100

= ₹ 20

(ii) அடக்கவிலை = ₹ 110

விற்பனை விலை = ₹ 120

அடக்கவிலை < விற்பனை விலை

இலாபம் = விற்பனை விலை – அடக்கவிலை

= ₹ 120 – ₹ 110 = ₹ 10

(iii) அடக்கவிலை = ₹ 120

இலாபம் = ₹ 20

இலாபம் = விற்பனை விலை – அடக்கவிலை

₹ 20 = விற்பனை விலை – ₹ 120

₹ 20 + ₹ 120 = விற்பனை விலை

விற்பனை விலை = ₹ 140

(iv) அடக்கவிலை = ₹ 100

விற்பனை விலை = ₹ 90

அடக்கவிலை > விற்பனை விலை

நட்டம் = அடக்கவிலை – விற்பனை விலை

= ₹ 100 – ₹ 90

= ₹.10

(v) அடக்கவிலை = ₹ 120

இலாபம் = ₹ 25

இலாபம் = விற்பனை விலை – அடக்கவிலை

₹ 25 = விற்பனை விலை – ₹ 120

₹ 25 + ₹ 120 = விற்பனை விலை

₹ 145 = விற்பனை விலை

விற்பனை விலை = ₹ 145

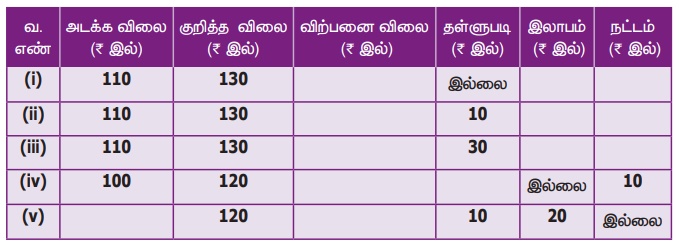

4. பின்வரும் அட்டவணையில் பொருத்தமானவற்றைக் கொண்டு நிரப்புக.

விடை :

(i) அடக்கவிலை = ₹ 110

குறித்த விலை = ₹ 130

தள்ளுபடி இல்லை எனில் குறித்த விலை = விற்பனை விலை

விற்பனை விலை = ₹ 130

இலாபம் = விவி – அவி

= ₹ 130 – ₹ 110 = ₹ 20

(ii) அடக்கவிலை = ₹ 110

குறித்த விலை = ₹ 130

தள்ளுபடி = ₹ 10

விற்பனை விலை = குறித்த விலை – தள்ளுபடி

= ₹ 130 – ₹ 10

= ₹ 120

இலாபம் = விவி – அவி

= ₹ 120 – ₹ 110

= ₹ 10

(iii) அடக்கவிலை = ₹ 110

குறித்த விலை = ₹ 130

தள்ளுபடி = ₹ 30

விற்பனை விலை = குறித்த விலை – தள்ளுபடி

= ₹ 130 – ₹ 30

= ₹ 100

நட்டம் = அவி – விவி

= ₹ 110 – ₹ 100

= ₹ 10

(iv) அடக்கவிலை = ₹ 110

குறித்த விலை = ₹ 120

நட்டம் = ₹ 10

நட்டம் = அடக்க விலை – விற்பனை விலை

விற்பனை விலை = அடக்க விலை – நட்டம்

= ₹ 110 – ₹ 10

= ₹ 100

தள்ளுபடி = குறித்த விலை – விற்பனை விலை

= ₹ 120 – ₹ 100

= ₹ 20

(v) குறித்த விலை = ₹ 120

தள்ளுபடி = ₹ 10

இலாபம் = ₹ 20

நட்டம் = ₹0

விற்பனை விலை

= குறித்த விலை – தள்ளுபடி

= ₹ 120 – ₹ 10

= ₹ 110

இலாபம் = ₹ 20

இலாபம் = விற்பனை விலை – அடக்கவிலை

₹ 20 = ₹ 110 – அடக்க விலை

அடக்கவிலை = விற்பனைவிலை – இலாபம்

= ₹ 110 – ₹ 20

= ₹ 90

5. இராணி ஒரு சோடி வளையல்களை ₹310இக்கு வாங்கினார். அவளுடைய தோழி அதை மிகவும் விரும்பியதால், இராணி அவ்வளையலை ₹325 விற்கிறார் எனில் இராணியின் இலாபம் அல்லது நட்டம் காண்க.

விடை :

அடக்க விலை = ₹ 310,

விற்பனை விலை = ₹. 325.

இலாபம் = விற்பனை விலை – அடக்கவிலை

= ₹ 325 – ₹ 310

= ₹ 15

6. சுகன் ஒரு ஜீன்ஸ் (Jeans pant) கால் சட்டையை ₹750இக்கு வாங்கினார். அது அவருக்குப் பொருந்தவில்லை. அதை அவருடைய நண்பருக்கு ₹710இக்கு விற்பனை செய்தார் எனில் சுகனுக்கு இலாபம் அல்லது நட்டம் காண்க.

விடை :

அடக்க விலை = ₹ 750

விற்பனை விலை = ₹ 710

அடக்க விலை > விற்பனை விலை

நட்டம் = அடக்க விலை – விற்பனை விலை

= ₹ 750 – ₹ 710

= ₹ 40

7. சோமு ஓர் உந்து வண்டியை மற்றொருவரிடமிருந்து ₹28,000இக்கு வாங்கி, அதனைப் பழுது பார்க்க ₹2000 செலவு செய்தார். பிறகு அதனை ₹30,000இக்கு விற்பனை செய்தார் எனில் அவருடைய இலாபம் அல்லது நட்டம் காண்க.

விடை :

அடக்க விலை = ₹ 28,000 + ₹ 2,000

அடக்க விலை = ₹ 30,000

விற்பனை விலை = ₹ 30,000

அடக்க விலை = விற்பனை விலை

இலாபமும் இல்லை / நட்டமும் இல்லை

8. முத்து ஒரு மகிழுந்து வண்டியை ₹8,50,000இக்கு வாங்கினார், அதை ₹25,000 இலாபத்திற்கு விற்பனை செய்ய விரும்பினார் எனில் மகிழுந்தின் விற்பனை விலை என்னவாக இருக்கும்?

விடை :

அடக்க விலை = ₹ 8,50,000

இலாபம் = ₹ 25,000

விற்பனை விலை = அடக்க விலை + இலாபம்

= ₹ 8,50,000 + ₹ 25,000

= ₹ 8,75,000

9. வளர்மதி தன்னுடைய முத்து மாலையை ₹30,000இக்கு விற்பனை செய்து, அதனால் இலாபம் ₹5000 பெறுகிறார் எனில் முத்து மாலையின் அடக்க விலையைக் காண்க.

விடை :

விற்பனை விலை = ₹ 30,000

இலாபம் = ₹ 5,000

அடக்க விலை = விற்பனை விலை – இலாபம்

= ₹ 30,000 – ₹ 5,000

= ₹ 25,000

10. குணா தனது பொருளை ₹325 எனக் குறித்து ₹30 தள்ளுபடியில் விற்பனை செய்தார் எனில், விற்பனை விலையைக் காண்க.

விடை :

குறித்த விலை = ₹ 325

தள்ளுபடி = ₹ 30

விற்பனை விலை = குறித்த விலை – தள்ளுபடி

= ₹ 325 – ₹ 30

= ₹ 295

11. ஒருவர் ஒரு நாற்காலியை ₹1500இக்கு வாங்கினார். தள்ளுபடி ₹100 அளித்த பின் ₹250 இலாபம் பெறுமாறு விற்பனை செய்ய விரும்பினார் எனில் நாற்காலியின் குறித்த விலை எவ்வளவு?

விடை :

அடக்க விலை = ₹ 1,500

இலாபம் = ₹ 250

விற்பனை விலை = அடக்க விலை + இலாபம்

= ₹ 1,500 + ₹ 250

= ₹ 1,750

தள்ளுபடி = ₹ 100

விற்பனை விலை = குறித்த விலை – தள்ளுபடி

குறித்த விலை = விற்பனை விலை + தள்ளுபடி

= ₹ 1,750 + ₹ 100

= ₹ 1,850

12. அமுதா அவரது வீட்டில் தயார் செய்த ஊறுகாயை ஒரு பொட்டலம் ஒன்றுக்கு ₹300 என விலை குறித்தார். ஆனால் ஒரு பொட்டலம் ₹275இக்கு விற்பனை செய்தார் எனில் ஒரு பொட்டலத்திற்கு அவரால் அளிக்கப்பட்ட தள்ளுபடி எவ்வளவு?

விடை :

குறித்த விலை = ₹ 300

விற்பனை விலை = ₹ 275

தள்ளுபடி = குறித்த விலை – விற்பனை விலை

= ₹ 300 – ₹ 275

= ₹ 25

13. வளவன் 24 முட்டைகளை ₹96இக்கு வாங்கினார். அவற்றில் 4 முட்டைகள் உடைந்து விட்டன. மீதியை விற்பனை செய்ததில் ₹36 நட்டம் எனில் ஒரு முட்டைக்கான விற்பனை விலை எவ்வளவு?

விடை :

24 முட்டைகளின் விலை = ₹ 96

நான்கு முட்டைகள் உடைந்து விட்டன எனில், மீதமுள்ள முட்டைகள் = 24 – 4

= 20

நட்டம் = ₹ 36 எனில்,

20 முட்டைகளின் விற்பனை விலை

விற்பனை விலை = அடக்க விலை – நட்டம்

= ₹ 96 – ₹ 36

= ₹60

ஒரு முட்டையின் விலை = ₹ 60/20

= ₹3

14. மங்கை ஒரு அலைபேசியை ₹12585இக்கு வாங்கினார். அது கீழே விழுந்து பழுதாகி விட்டது. அதைச் சரி செய்ய ₹500 செலவு செய்து அதை அவர் ₹7500இக்கு விற்பனை செய்தார். அவருடைய இலாபம் அல்லது நட்டம் காண்க.

விடை :

அடக்க விலை = ₹ 12,585 + ₹ 500

= ₹ 13,085

விற்பனை விலை = ₹ 7,500

அடக்க விலை > விற்பனை விலை

நட்டம் = அடக்க விலை – விற்பனை விலை

= ₹ 13,085 – ₹ 7,500

= ₹ 5,585

கொள்குறி வகை வினாக்கள்

15. தள்ளுபடியானது _________________ லிருந்து கழிக்கப்பட்டு விற்பனை விலை பெறப்படுகிறது.

அ) குறித்த விலை

ஆ) அடக்க விலை

இ) நட்டம்

ஈ) இலாபம்

[விடை : அ) குறித்த விலை]

16. 'கூடுதல் செலவுகள்' எப்போதும் _____________ ல் அடங்கியுள்ளது.

அ) விற்பனை விலை

ஆ) அடக்க விலை

இ) இலாபம்

ஈ) நட்டம்

[விடை : ஆ) அடக்க விலை]

17. இலாபமும் இல்லை, நட்டமும் இல்லை எனில்

அ) அடக்க விலை = விற்பனை விலை

ஆ) அடக்க விலை > விற்பனை விலை

இ) அடக்க விலை < விற்பனை விலை

ஈ) குறித்த விலை = தள்ளுபடி

[விடை : அ) அடக்க விலை = விற்பனை விலை]

18. தள்ளுபடி = குறித்த விலை – _________________.

அ) இலாபம்

ஆ) விற்பனை விலை

இ) நட்டம்

ஈ) அடக்க விலை

[விடை : ஆ) விற்பனை விலை]