பொருளாதாரம் - செலவு கருத்துக்கள் | 11th Economics : Chapter 4 : Cost and Revenue Analysis

11வது பொருளாதாரம் : அத்தியாயம் 4 : செலவு மற்றும் வருவாய் பற்றிய ஆய்வு

செலவு கருத்துக்கள்

செலவு கருத்துக்கள்

1. பணச் செலவு (Money Cost)

உற்பத்திச் செலவுகள் பணத்தால் குறிப்பிடப்பட்டால் அது பணச் செலவு எனப்படும். வேறுவகையில் கூறினால், ஒரு நிறுவனம் ஒரு பொருளை உற்பத்தி செய்ய பணமாக செலவிடுகின்ற அனைத்துச் செலவுகளுமே பணச் செலவு எனப்படுகிறது. பணச் செலவில் கீழ்கண்ட செலவுகள் உள்ளடங்கியுள்ளன அவை, கச்சாப்பொருள்களுக்கான செலவுகள் உழைப்பற்கான கூலி மற்றும் சம்பளம், கட்டிடங்களுக்கான வாடகை, மூலதனத்திற்கான வட்டி, எரிபொருள் மற்றும் மின்சக்திக்கான செலவு, போக்குவரத்துச் செலவுகள் மற்றும் உற்பத்திச் சார்ந்த பிற செலவுகள் ஆகியவை அனைத்தும் பணச் செலவு எனப்படும்.

பணச் செலவு சூழ்நிலைகளுக்கு ஏற்ப பல பெயர்களில் அழைக்கப்படுகிறது. அது, முதன்மைச் செலவு, நேரடிச் செலவு, பெயரளவுச் செலவு, கணக்கியல் செலவு (Accounting Cost), வெளிப்படையான செலவு, வெளிச்செல்லும் செலவு என அழைக்கப்படுகிறது.

2. உண்மைச் செலவு (Real cost)

உண்மைச் செலவு என்பது அனைத்து காரணிகளின் உரிமையாளர்கள் எதிர்கொள்ளும், சங்கடங்கள், முயற்சிகள் மற்றும் தியாகங்களுக்காக அக்காரணிகளின் உடமையாளருக்கு வழங்கப்படும் இழப்பீட்டுத் தொகையாகும். அதாவது, நிலத்தை பயன்படுத்துவதால், நிலச்சுவாந்தார் சந்திக்கும் பல்வேறு முயற்சிகளும், மற்றும் தியாகங்களும், முதலீட்டாளர் தங்கள் நுகர்வு துறப்பின் மூலம் சேமித்தவற்றை முதலீடு செய்வதும், உழைப்பாளர்கள் தங்கள் ஓய்வு நேரத்தை துறந்து உற்பத்தியில் ஈடுபடுவதும், உண்மைச் செலவில் அடங்கும். ஆடம் சுமித் கருத்துப்படி உழைப்பாளர்களின் துன்பங்களும், தியாகங்களுமே உண்மையான செலவு என்று கூறுகிறார்.

3. வெளிப்படையான செலவு/ செலவிட்ட செலவு (Explicit Cost/Paid-out cost)

உற்பத்திக்காரணிகளை வாங்க மற்றவர்களுக்கு செலுத்தும் செலுத்துகையே வெளிப்படையான செலவு எனப்படும். அதாவது ஒரு நிறுவனம் தன்னுடைய உற்பத்திக்கு தேவையான காரணிகளை விலைக்கு வாங்கியோ அல்லது வாடகைக்கு அமர்த்தியோ உற்பத்தியை மேற்கொள்ளும் போது ஏற்படும் ஒட்டு மொத்தச் செலவு வெளிப்படையான செலவு எனப்படும்.

1. உழைப்பாளர்களின் கூலி, 2. கச்சாப்பொருள்களுக்கான செலவு, 3. கட்டிட வாடகை, 4. முதலீட்டிற்கான வட்டி, 5. போக்குவரத்துச் செலவுகள் மற்றும் விளம்பரச் செலவுகள், 6. ஏனைய செலவுகளான உரிமம் கட்டணச் செலவு, தேய்மானம் மற்றும் காப்பீட்டுச் செலவு ஆகியவை வெளிப்படையான செலவில் அடங்கும்.

வெளிப்படையான செலவு என்பது கணக்கியல் செலவு அல்லது வெளிச்செல்லும் செலவு அல்லது பணச் செலவு என்றும் அழைக்கப்படும்.

4. உள்ளார்ந்த செலவு (Implicit Cost)

நிறுவனத்திற்குச் சொந்தமான உற்பத்தி வளங்களுக்கு வழங்கப்படும் ஊதியம் உள்ளார்ந்த செலவு எனப்படும். சுருக்கமாக கூறினால், ஒரு நிறுவனத்திற்கு சொந்தமான வளங்கள் மற்றும் சுய உழைப்பிற்கான செலவுகள் உள்ளார்ந்த செலவுகள் எனப்படும்.

ஒரு உற்பத்தியாளர் தனது சொந்த நிலம், கட்டிடம், இயந்திரங்கள், மகிழுந்து (கார்), மற்றும் இதர உற்பத்தி சாதனங்களை உற்பத்தியில் பயன்படுத்தும்போது அதற்கான செலவுகளைக் கணக்கில் எடுத்துக் கொள்வதில்லை. இச்செலவுகளுக்கு பணமும் வழங்கப்படுவதும் இல்லை .

எனினும் ஒரு நிறுவனத்தின் இலாபம், நஷ்டம் கணக்கீடு செய்யும் பொழுது உற்பத்தியாளரின் சொந்த பணிக்கான மதிப்பீடுகள் கணக்கில் எடுத்துக் கொள்ளப்பட வேண்டும். உள்ளார்ந்த செலவு என்பது மறைந்திருக்கும் செலவு அல்லது ஏட்டுச் செலவு என்றும் அழைக்கப்படும்.

5. பொருளாதாரச் செலவு (Economic Cost)

ஒரு நிறுவனத்தின் உற்பத்திக்கு உறுதியான அளிப்பை முறைப்படுத்தும் சொந்த வளங்கள் மற்றும் விலைக்கு வாங்கப்பட்ட அல்லது வாடகைக்கு அமர்த்தப்பட்ட உற்பத்திக் காரணிகளுக்கு ஆகும் செலவுகள் பொருளாதாரச் செலவுகள் எனப்படும்.

வெளிப்படையான மற்றும் உள்ளார்ந்த செலவுகளை உள்ளடக்கியதே பொருளாதாரச் செலவு எனப்படும். இயல்பு இலாபம் மற்றும் பொருளாதார இலாபம் ஆகியவற்றை, பொருளாதாரச் செலவைக் கொண்டு கணக்கிடலாம்.

பொருளாதாரச் செலவு = உள்ளார்ந்த செலவு + வெளிப்படையான செலவு

6. சமூகச் செலவு (Social Cost)

சமூகச் செலவு என்பது உற்பத்தியின் விளைவாக சமுதாயம் எதிர்கொள்ளும் செலவாகும். மார்ஷலின் கூற்றுப்படி. நிறுவனம் உற்பத்தி செய்யும் ஒரு பண்டத்தினால் சமுதாயத்தில் உள்ள மற்ற மக்கள் ஏற்றுக் கொள்ளும் சங்கடங்களும், தியாகங்களும் சமூகச் செலவு எனப்படும். இதனை உற்பத்தி செய்த நிறுவனங்களுக்கானது அல்ல, சமூதாயத்திற்கானதாகும்.

எ.கா. பெரிய தொழில் நிறுவனங்கள் ஏற்படுத்தும் காற்று மாசு, தண்ணீர் மாசு மற்றும் பல சேதங்களால் சமுதாயத்தின் ஒரு பகுதி மக்கள் பாதிக்கப்படுகிறார்கள். இது சமுதாயத்தில் ஒரு செலவினத்தை ஏற்படுத்துகிறது. அச்செலவுகள் சமூக செலவுகள் எனக் கருதப்படுகின்றன. சமூக செலவு வெளிச் செலவுகள் என்றும் அழைக்கப்படும்.

7. வாய்ப்புச் செலவு (Opportunity Cost)

பிற வாய்ப்புச் செலவு என்பது அடுத்த சிறந்த மாறுபட்ட செலவைக் குறிக்கும். ஒரு பண்டத்தின் சிறந்த பயன்பாடு தேர்ந்தெடுக்கப்படுவதால் அதனுடைய அடுத்த சிறந்த பயன்பாடு விட்டுக் கொடுக்கப்பட வேண்டியுள்ளது. எடுத்துக்காட்டாக, ஒரு விவசாயி தன்னுடைய நிலத்தில் நெல் அல்லது கரும்பை விளைவிக்க முடியும். அவ்விவசாயி நெல் சாகுபடி செய்தால், நெல்லின் வாய்ப்புச் செலவு யாதெனில் விட்டுத் தந்த கரும்பு உற்பதியின் அளவே ஆகும். வாய்ப்புச் செலவு என்பது மாற்றுச் செலவு அல்லது பரிமாற்றச் செலவு என்றும் அழைக்கப்படும்.

8. அமிழ்த்தப்பட்ட செலவு (SunkCost)

மீட்டு எடுக்க முடியாத, கடந்த காலச் செலவுகள் அமிழ்த்தப்பட்ட செலவு ஆகும். எதிர்கால வியாபாரத்தை தீர்மானிப்பதில் இக் கடந்த காலச் செலவுகள் பொருத்தமற்றதாக இருக்கும். மாற்றியமைக்க முடியாத, மீட்டு எடுக்க முடியாத, மேலும் ஒரு முறை முதலீடு செய்யப்பட்டது மூழ்கியதாக கருதப்பட்டால் அவை அமிழ்த்தப்பட்ட செலவுகள் எனப்படும். எடுத்துக்காட்டாக ஒரு நிறுவனம் தனித்துவமிக்க உபகரணம் ஒன்றை தனித்துவமிக்க ஆலைக்காக வாங்கியிருந்தால், அதற்கான செலவை அமிழ்த்தப்பட்ட செலவு என்கிறோம். ஏனெனில் இதன் மாற்றுப்பயன்பாடும் மாற்றுச் செலவும் பூஜ்ஜியமாகும். (வேறு பயனுக்கு பயன்படுத்த இயலாது). அமிழ்த்தப்பட்ட செலவு என்பது கடந்த கால செலவினம் என்றும் அழைக்கப்படும்.

9. மிதக்கும் செலவு (Floating Cost)

வியாபார நடவடிக்கைகளுக்கு நேரடியாக தொடர்புடைய செலவுகள் அனைத்தும் மிதக்கும் செலவுகள் எனப்படும். இச் செலவுகள் சொத்தை உருவாக்குவதில்லை. மிதக்கும் செலவில், கச்சாப் பொருட்களுக்கான செலவுகள் அடங்காது ஏனெனில் அவை நடப்புக்கால சொத்தின் ஒரு பகுதி ஆகும். மிதக்கும் செலவில், உழைப்பாளர்களுக்கு வழங்கப்படும் ஊதியம், போக்குவரத்து செலவுகள், எரிபொருள், மற்றும் நிர்வாகத்திற்கான கட்டணங்கள் ஆகியவை அடங்கும். ஒரு நிறுவனத்தின் அன்றாட வியாபார நடவடிக்கைகளுக்கு மிக அவசியமான செலவுகள், மிதக்கும் செலவுகள் எனப்படும்.

10. முதன்மைச் செலவு (Prime Cost)

உற்பத்தி மாற்றத்திற்கு ஏற்ப மாறுபடக் கூடிய செலவுகளுடன், நிர்வாகச் செலவையும் சேர்த்துக் கொண்டால் அது முதன்மைச் செலவு எனப்படும். இச்செலவுகள் நேர்முகச் செலவுகள் என்றும் அழைக்கப்படும். முதன்மைச் செலவு = மாறும் செலவுகள் + நிர்வாகச் செலவுகள்

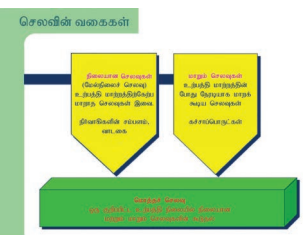

11. மாறாச் செலவு (Fixed Cost)

மாறாச் செலவுகள் உற்பத்தி மாற்றத்திற்கு ஏற்ப மாறுபடுவதில்லை, அதாவது மாறாக் காரணிகளுக்காக செய்யப்படும் செலவுகள் மாறாமல் நிலையாக இருக்கும். உற்பத்தி அதிகரித்தாலும் அல்லது குறைந்தாலும் அல்லது உற்பத்தி பூஜ்ஜியமாக இருந்தாலும் கூட இச்செலவுகள் மாறாமல் நிலையாக இருக்கும்.

எ.கா நிறுவனத்தின் வாடகை, காவலரின் ஊதியம், நிரந்தர

தொழிலாளர்களின் ஊதியம், குறைந்தபட்டச உபகரணத்திற்காக செலுத்தும் செலவு மற்றும் காப்பீட்டுச் செலவு, மின்சாரத்திற்கான காப்புக் கட்டணம், உரிமக் கட்டணம் போன்றவை மாறாச் செலவுகள் ஆகும். மாறாச் செலவை 'துணைச் செலவுகள்' அல்லது 'உற்பத்திச் மேல் செலவுகள்' என்றும் அழைக்கலாம்.

12. மாறும் செலவுகள் (Variable Cost)

உற்பத்தி மாறுபடுவதற்கேற்ப செலவுகள் மாறுபடும். எடுத்துக்காட்டாக தற்காலிக பணியாளர்களுக்கு வழங்கப்படும் கூலி, கச்சாப்பொருள்களுக்கு ஆகும் செலவுகள், எரிபொருள் மற்றும் மின்சக்திக்கு ஆகும் செலவுகள் ஆகியவை மாறும் செலவுகள் ஆகும். மாறும் செலவுகள் முதன்மைச் செலவு எனவும், சிறப்புச் செலவு எனவும், நேரடிச் செலவு எனவும் அழைக்கப்படுகின்றன.