பொருளாதாரம் - வருவாய் பற்றி ஆய்வு (REVENUE ANALYSIS) | 11th Economics : Chapter 4 : Cost and Revenue Analysis

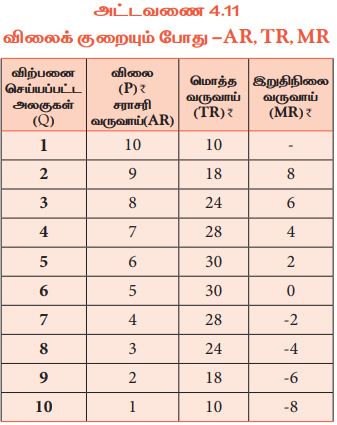

11வது பொருளாதாரம் : அத்தியாயம் 4 : செலவு மற்றும் வருவாய் பற்றிய ஆய்வு

வருவாய் பற்றி ஆய்வு (REVENUE ANALYSIS)

வருவாய் பற்றி ஆய்வு (REVENUE ANALYSIS)

ஒரு விற்பனையாளர் தன் பண்ட பரிமாற்றத்தின் மூலம் ஈட்டுகின்ற பணமே வருவாய் எனப்படும். அதாவது வருவாய் என்பது விற்பனை வருவாயைக் குறிக்கும். உற்பத்தியாளர், தான் உற்பத்தி செய்த பண்டத்தை ஒரு குறிப்பிட்ட விலையில், சந்தையில் விற்பனை செய்வதன் மூலம் பெறுகின்ற வருமானமே அந்நிறுவனத்தின் வருவாய் எனப்படும்.

எ.கா. ஒரு நிறுவனம் 10 புத்தகங்களை ₹100 வீதம் விற்பனை செய்தால் அந்நிறுவனத்தின் மொத்த வருவாய் ₹1000. அதாவது (10X 100 = 1000)1. வருவாய் கருத்துக்கள்

வருவாய் என்பது மூன்று விதங்களில் விளக்கப்படுகிறது. அவை.

1. மொத்த வருவாய்

2. சராசரி வருவாய் மற்றும்

3. இறுதிநிலை வருவாய்

இக்கருத்துக்கள் விரிவாக விளக்கப்பட்டுள்ளன.

அ. மொத்த வருவாய் (Total Revenue)

மொத்த வருவாய் என்பது, ஒரு நிறுவனம் தன் உற்பத்தி பண்டங்களை விற்பனை செய்வதால் கிடைக்கும் மொத்த வருமானமே. விற்பனை செய்யப்பட்ட பண்டங்களின் எண்ணிக்கையை அப்பண்டத்தின் விலையால் பெருக்கக் கிடைப்பது மொத்த வருவாய் ஆகும்.

TR = P X Q

இதில்

TR = மொத்த வருவாய்

P = விலை

Q = விற்பனை அளவு

உதாரணமாக ஒரு நிறுவனம் 100 கைபேசிகளை ₹500 வீதம் விற்பனை செய்தால் அந்நிறுவனத்தின் மொத்த வருவாய் ₹50,000 ஆகும். இதில்

P = 500

Q = 100

∴ TR = P X Q

= 500 X 100

= 50,000

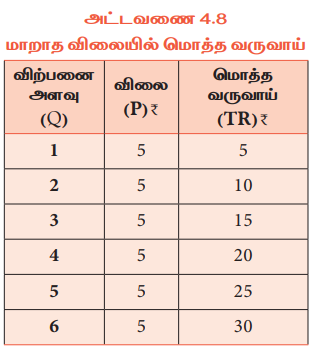

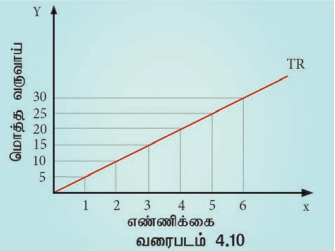

நிலையான விலையில் - விலை ₹5 ஆக உள்ளபோது மொத்த வருவாயின் போக்கினை அட்டவணை 4.8 மற்றும் வரைபடம் 4.10 விளக்குகிறது.

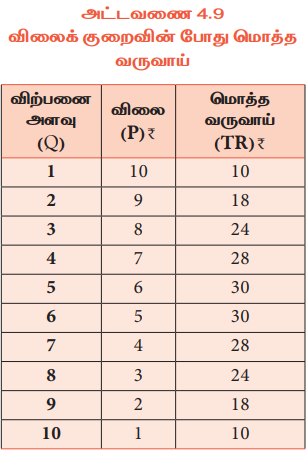

விலை குறையும் போது பண்டங்களின் விற்பனை அதிகரிக்கும். (பொருட்கள் அங்காடியில் நிறைகுறைப் போட்டி நிலவும்போது) இதனால் மொத்த வருவாயில் ஏற்படும் போக்கினை அட்டவணை 4.9 மற்றும் வரைபடம் 4.11 விளக்குகிறது.

TR = PxQ

விலை 1 ஆக உள்ளபோது, P =1, Q = 10,

TR = 10

விலை 3 ஆக உள்ளபோது, P = 3, Q = 8,

TR = 24

விலை 10 ஆக உள்ள போது, P = 10, Q = 1,

TR = 10 ஆக இருக்கும்.

ஆ. சராசரி வருவாய் (Average Revenue)

சராசரி வருவாய் என்பது, ஒரு பண்டத்திற்கான வருவாய் ஆகும். சராசரி வருவாய் என்பது மொத்த வருவாயை விற்பனை செய்யப்பட்ட பண்டங்களின் எண்ணிக்கையால் வகுக்கக் கிடைக்கும் ஈவு ஆகும்.

AR = TR / Q (TR= PQ எனில் AR = PQ/Q = P எனவும் கூறலாம்)

இதில்

AR = சராசரி வருவாய்

TR = மொத்த வருவாய்

Q = விற்பனை அளவு

எடுத்துக்காட்டாக, 5 அலகுகளை விற்பனை செய்யும்போது மொத்த வருவாய் ₹30 எனில் ஒரு பண்டத்திற்கான சராசரி வருவாய் ₹ 6 ஆகும். (சராசரி வருவாய் 30/5 = 6) இது சராசரி வருவாய் விலைக்குச் சமமாக உள்ளதைக் காட்டுகிறது.

AR = TR / Q = PQ / Q = P

இ. இறுதிநிலை வருவாய் (Marginal Revenue)

கூடுதலாக ஓர் அலகு பண்டத்தை விற்பனை செய்வதால் மொத்த வருவாயில் ஏற்படும் கூடுதல் இறுதிநிலை வருவாய் எனப்படும். இறுதிநிலை வருவாய் கீழ்காணும் முறைகளில் கணக்கிடப்படுகிறது.

மொத்த வருவாயில் ஏற்படும் மாற்றத்தை மொத்தப் பண்டங்களின் அளவில் ஏற்படும் மாற்றத்தால் வகுத்தால் இறுதிநிலை வருவாய் கிடைக்கும்.

MR = ΔTR/AQ

இதில்

MR = இறுதிநிலை வருவாய்

ΔTR = மொத்த வருவாயில் ஏற்பட்ட மாற்றம்

ΔQ = விற்பனை அளவில் ஏற்பட்ட மாற்றம்

மற்றொரு முறையிலும் இறுதிநிலை வருவாயைக் கணக்கிடலாம். அவை,

MR = TRn – TRn-1

அல்லது

MR = TRn +1 – TRn = ΔTR

இதில்

TRn = 'n' அலகிற்கான மொத்த வருவாய்

TRn-1 = n+1 அலகிற்கான மொத்த வருவாய்

TRn+1 = n+1 அலகிற்கான மொத்த வருவாய்

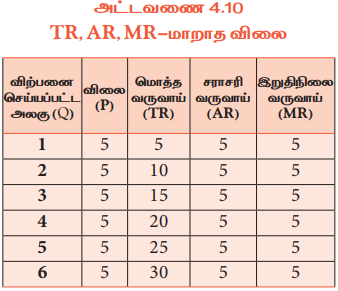

(விலை மாறாத போது TR = P*Q, MR = ΔTR/ΔQ = P, எனவே AR - க்குச் சமமாக இருக்கும்)2. AR மற்றும் MR வளைகோடுகளுக்கு இடையே உள்ள தொடர்பு

ஒரு நிறுவனம் கூடுதலாக விற்கும் பண்டங்களின் விலையில் மாற்றம் இல்லை எனில், அந்நிறுவனத்தின் AR மற்றும் MR சமமாக இருக்கும். அதாவது AR = MR என்று இருக்கும். மாறாக ஒரு நிறுவனம், கூடுதலாக விற்கும் பண்டங்களின் விலையில் மாற்றம் இருக்கும் எனில் AR மற்றும் MR வெவ்வேறு அளவுகளாக இருக்கும் AR ≠ MR.

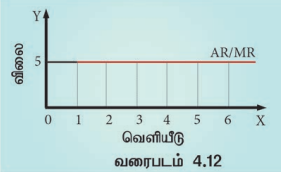

மாறாத விலையில் AR மற்றும் MR வளைகோடுகள்

விலையில் மாற்றம் இல்லையெனில், AR மற்றும் MR வளைகோடுகள் ஒன்றிணைந்து ஒரே கோடாக இருக்கும். நிறைவுப் போட்டியில் விலையில் மாற்றம் இருக்காது. விலை ஒரே அளவாக இருக்கும். எனவே AR மற்றும் MR வளைகோடுகள் X அச்சுக்கு இணையாக ஒரு படுக்கைக் கோடாக இருக்கும்.

மாறாத விலையில் AR மற்றும் MR வளைகோடானது கீழ்காணும் அட்டவணை 4.10 மற்றும் வரைபடம் 4.12 இல் காட்டப்பட்டுள்ளது.-

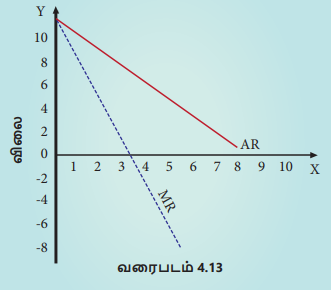

மாறும் விலையில் AR மற்றும் MR வளைகோடுகள்

ஒரு நிறுவனம் அதிக பண்டங்களை விற்க வேண்டுமெனில், விலை குறைவாக இருக்க வேண்டும். அவ்வாறு விலை குறையும் போது AR மற்றும் MRம் குறைந்து கொண்டே செல்லும். MRஆனது ARஐ விட அதிகமாக குறைந்து கொண்டே செல்லும் .

வரைபடத்தில் இருந்து அறிவது MR வளைகோடானது AR வளைகோட்டிற்கு கீழே உள்ளது. மேலும் MR வளைகோடானது, AR மற்றும் Y அச்சிற்கு இடையே உள்ள தூரத்தை இரு சம பாகங்களாக பிரிக்கிறது. அதாவது AR ஒரு பங்கு குறைந்தால் MR இரண்டு பங்காக குறைகிறது.

கீழ்நோக்கி சரிந்து செல்லும் வருவாய் கோடுகள் நேர்கோடுகளாக இருக்க வேண்டும் என்பது அவசியமில்லை. சில சமயங்களில் வருவாய் கோடுகள் மையத்தை நோக்கி குவிவு வளைவாகவோ (Convex curve), அல்லது குழிவான வளைவாகவோ (Concave curve) இருக்கும்.

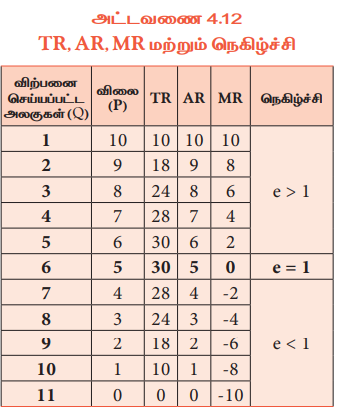

3. TR, AR மற்றும் MR வளைகோடுகளுக்கு இடையே உள்ள தொடர்பு

• MR நேர்மறையாக இருக்கும் போது TR அதிகரிக்கிறது.

• MR பூஜ்ஜியமாக இருக்கும் போது TR உச்சத்தில் இருக்கும்.

• MR எதிர்மறையாக இருக்கும்போது TR குறைய ஆரம்பிக்கிறது.

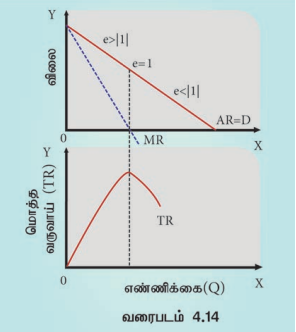

• AR மற்றும் MR குறையும்போது, MR, ARஐ விட வேகமாக குறையும். இதை வரைபடம் 4.14 விளக்குகிறது.

4. TR, AR, MR மற்றும் தேவை நெகிழ்ச்சி

AR, MR மற்றும் தேவை நெகிழ்ச்சி (e) இடையே உள்ள தொடர்புகளை கீழ்காணுமாறு விளக்கலாம்.

e = AR/AR-MR

AR மற்றும் MR கோடுகளுக்கிடையேயான தொடர்பானது, AR கோட்டின் நெகிழ்ச்சியைப் பொருத்து அமையும்.

(AR = DD = P)

அ) விலைத் தேவை நெகிழ்ச்சி ஒன்றுக்கு அதிகமாக இருக்கும் போது MR நேர்மறையாகவும் TR அதிகரித்துக் கொண்டும் இருக்கும்.

ஆ) விலைத் தேவை நெகிழ்ச்சி ஒன்றுக்கு குறைவாக இருக்கும்போது, MR எதிர்மறையாகவும் TR குறைந்து கொண்டும் இருக்கும்.

இ) விலைத் தேவை நெகிழ்ச்சி ஒன்றுக்குச் சமமாக இருக்கும் போது MR பூஜ்ஜியத்துக்கு சமமாக இருக்கும் அப்போது TR உச்சத்தில் மாறாமல் இருக்கும்.

இதன் விளக்கத்தை அட்டவணை 4.15-ல் தெளிவாக காணலாம்.

அட்டவணையிலிருந்து நாம் அறிந்து கொள்வது, மொத்த செலவின முறைப்படி 1 முதல் 5 அலகு வரை விலைத் தேவை நெகிழ்ச்சி ஒன்றுக்கு அதிகமாக இருக்கிறது. எனவே TR அதிகரிக்கிறது மேலும் MR நேர்மறையாக இருக்கிறது.

6 வது அலகில் விலைத் தேவை நெகிழ்ச்சி ஒன்றுக்கு சமமாக இருக்கிறது. எனவே TR உச்சமாக இருக்கிறது MR பூஜ்ஜியத்தில் இருக்கிறது.

6 முதல் 10 அலகு வரை விலைத் தேவை நெகிழ்ச்சி ஒன்றுக்கு குறைவாக இருக்கிறது எனவே TR குறைகிறது மேலும் MR எதிர்மறையாக இருக்கிறது.

தொகுப்புரை

இந்தப் பாடப்பகுதி செலவு மற்றும் வருவாய்க் கோடுகளையும், விலைத் தேவை நெகிழ்ச்சியுடன் அவற்றிற்கான தொடர்பையும் TR, AR மற்றும் MR கோடுகளைப் பற்றியும் சொல்கிறது.

சொற்களஞ்சியம்

செலவு

உற்பத்தியின் போது ஏற்படும் செலவுகள்

வருவாய்

விற்பனையில் மூலம் பெறப்படும் வருவாய்

வெளியுறு செலவு

கையிலிருந்து செய்யும் செலவுகள் அல்லது பணச்செலவு அல்லது கணக்கீட்டுச் செலவு எனப்படும் பிறருக்காகச் செய்யப்படும் செலவினங்கள்.

உள்ளுறு செலவுகள்

நிறுவனத்தின் உற்பத்திக்காக உற்பத்தியாளர் மேற்கொள்ளும் செலவுகள்; சொந்த செலவினம்.

மாறாச் செலவுகள்

உற்பத்தியின் எல்லா நிலைகளிலும் மாறாது இருக்கின்ற செலவுகள். உற்பத்தி அதிகரிப்புடன் தொடர்பில்லாத செலவுகள்.

மாறும் செலவுகள்

உற்பத்திக்கு ஏற்றார் போல் மாறும் செலவுகள்

மொத்த செலவு

மொத்த மாறாச் செலவு மற்றும் மொத்த மாறும் செலவின் கூட்டுத்தொகை

இறுதிநிலைச் செலவு

ஓர் அலகு கூடுதலாக உற்பத்தி செய்வதற்கு மொத்தச் செலவில் ஏற்படும் கூடுதல்

சராசரி செலவு

உற்பத்தியின் ஓர் அலகுக்கான செலவு. மொத்தச் செலவை உற்பத்தி செய்யப்பட்ட அலகுகளால் வகுப்பதால் கிடைப்பது.

சராசரி மாறும் செலவு

உற்பத்தியின் ஓர் அலகுக்கான மாறும் செலவு. மொத்தச் மாறும் செலவை உற்பத்தி செய்யப்பட்ட அலகுகளால் வகுப்பதால் கிடைப்பது.

சராசரி மாறாச் செலவு

உற்பத்தியின் ஓர் அலகுக்கான மாறாச் செலவு. மொத்தச் மாறாச் செலவை உற்பத்தி செய்யப்பட்ட அலகுகளால் வகுப்பதால் கிடைப்பது.

சராசரி வருவாய்

ஓர் அலகு விற்பனையிலிருந்து பெறப்படும் வருவாய். மொத்த வருவாயை விற்பனை செய்யப்பட்ட பொருட்களின் எண்ணிக்கையால் வகுக்கக் கிடைப்பது.

இறுதிநிலை வருவாய்

ஓர் அலகு பண்டத்தை அதிகமாக விற்பனை செய்வதால் மொத்த வருவாயில் ஏற்படும் மாறுதல் தொகை.