பொருளாதாரம் - குறுகியகாலச் செலவுக் கோடுகள் | 11th Economics : Chapter 4 : Cost and Revenue Analysis

11வது பொருளாதாரம் : அத்தியாயம் 4 : செலவு மற்றும் வருவாய் பற்றிய ஆய்வு

குறுகியகாலச் செலவுக் கோடுகள்

குறுகியகாலச் செலவுக் கோடுகள்

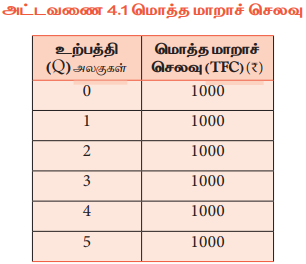

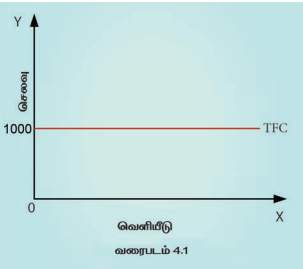

1. மொத்த மாறாச் செலவு (TFC)

மாறாத உற்பத்திக் காரணிகளுக்கு செய்யப்படும் அனைத்துச் செலவுகளின் கூடுதல் மொத்த மாறாச் செலவாகும்.

மொத்த மாறாச் செலவை விளக்கும் அட்டவணை 4.1 மற்றும் வரைபடம் 4.1ல் காட்டப்பட்டுள்ளது.

TC = Q3 -18Q2 + 91Q + 12 என இருக்கும்போது மொத்த மாறாச் செலவு 12 ஆகும். காரணம் Q என்பது பூஜ்ஜியம் எனில் மொத்தச் செலவு 12 ஆகும். எனவே இது நிலையான செலவாகும்.

வரைபடத்திலிருந்து நாம் அறிபவை

அ) மொத்த மாறாச் செலவானது உற்பத்தி மாற்றத்திற்கு ஏற்ப மாறுவதில்லை.

ஆ) உற்பத்தி பூஜ்ஜியமாக இருக்கும் போது கூட மாறாச் செலவு 1000 ஆக உள்ளது.

இ) இது வரைபடத்தில் படுக்கை கோடாக Xஅச்சிற்கு இணையாக உள்ளது.

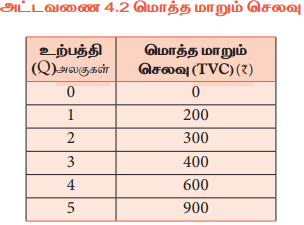

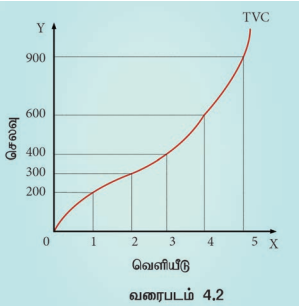

2. மொத்த மாறும் செலவு (TVC)

மாறும் உற்பத்திக் காரணிகளுக்கு செய்யப்படும் அனைத்துச் செலவுகளின் கூடுதல் மொத்த மாறும் செலவாகும்.

மொத்த மாறும் செலவு கீழ்காணும் அட்டவணை 4.2 மற்றும் வரைபடம் 4.2இல் காட்டப்பட்டுள்ளது.

அட்டவணை மற்றும் வரைபடத்திலிருந்து அறிவது, உற்பத்தி பூஜ்ஜியமாக இருக்கும் போது மாறும் செலவும் பூஜ்ஜியமாக உள்ளது. உற்பத்தி அதிகரிக்கும்போது மாறும் செலவும் அதிகரிக்கிறது. எனவே TVC -ன் சரிவானது இடமிருந்து வலமாக மேல்நோக்கிச் செல்கிறது.

உதாரணமாக TC = Q3 - 18Q2+91Q+12 - என இருந்தால் மாறும் செலவு TVC= Q3-18Q2+91Q –என இருக்கும்.

3. மொத்தச் செலவு வளைகோடு (Total Cost)

ஓர் உற்பத்தியில் ஏற்படுகின்ற பல்வேறு செலவுகளின் மொத்த கூடுதல் அந்நிறுவனத்தின் மொத்தச் செலவு எனப்படுகிறது. மொத்தச் செலவு என்பது மொத்த மாறாச் செலவையும் (TFC), மொத்த மாறும் செலவையும் (TVC) உள்ளடக்கியதாகும். எனவே மொத்தச் செலவை கீழ்கண்டவாறு எழுதலாம்.

மொத்தச் செலவு = மொத்த மாறாச் செலவு + மொத்த மாறும் செலவு TC = TFC + TVC

இதில் TC = மொத்தச் செலவு

TFC =மொத்த மாறாச் செலவு

TVC = மொத்த மாறும் செலவு

எ.கா. TFC = 1000

TVC = 200 எனில் மொத்தச் செலவு (TC)

TC = TFC + TVC

TC = 1000+200

TC = 1200

உதாரணமாக TFC = 12 –எனவும்,

TVC = Q3 - 18Q2 + 91Q – எனவும் இருந்தால்

மொத்தச் செலவு TC = Q3 - 18Q2 + 91Q + 12- என இருக்கும்.

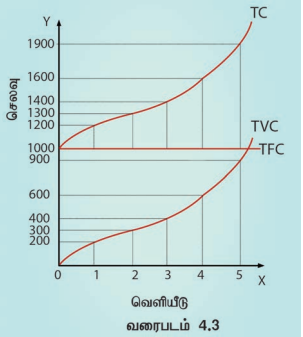

மொத்த செலவின் விளக்கம் அட்டவணை

4.3 மற்றும் வரைபடம் 4.3 இல் காட்டப்பட்டுள்ளது.

அட்டவணை மற்றும் வரைபடத்தில் இருந்து அறிவது

அ) மொத்தச் செலவு (TC) வளைகோடு TFC மற்றும் TVC வளைகோடுகளின் மேல்நோக்கிய கூட்டுத் தொகை ஆகும்.

ஆ) மொத்த மாறாச் செலவு (TFC) வளைகோடு "X" அச்சுக்கு இணையாக ஒரு படுக்கைக் கோடாக இருக்கிறது.

இ) மொத்த மாறும் செலவு (TVC) வளைகோடு தோற்றுவாய் மையத்தில் இருந்து மேல் நோக்கி வளைந்து செல்கிறது.

ஈ) TVC, TFC -யைக் கூட்டும்போது, மொத்தச் செலவு வளைகோடு (TC) TFC வளைகோட்டில் இருந்து மேல் நோக்கிச் செல்கிறது.

உ) TC வளைகோடு TFC வளைகோட்டிற்கு மேலே அமைந்துள்ளது.

ஊ) TC மற்றும் TVC வளைகோடுகள் ஒரே மாதிரியாக இருந்தாலும், அவை தொடங்கும் புள்ளிகள் வெவ்வேறானவை.

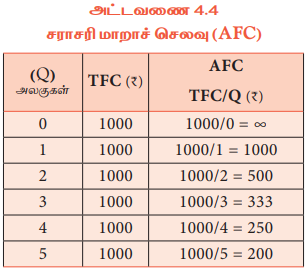

4. சராசரிமாறாச் செலவு (AFC)

சராசரி மாறாச் செலவு என்பது உற்பத்தியின் ஒரு அலகிற்கான மாறாச் செலவு என்பதாகும். சராசரி மாறாச் செலவு என்பது, மொத்த மாறாச் செலவு, உற்பத்தி செய்யப்பட்ட பண்டங்களின் எண்ணிக்கையால் வகுக்க கிடைக்கும் ஈவுத் தொகையாகும். இதை கீழ்காணுமாறு எழுதலாம்.

AFC = TFC / Q,.

இதில்,

AFC = சராசரி மாறாச் செலவு

TFC = மொத்த மாறாச் செலவு

Q = உற்பத்தி அலகுகள்

எ.கா. TFC = 1000

Q = 10 எனில் AFC = 100

AFC = TFC / Q

= 1000 / 10

AFC = 100

இதன் அட்டவணை மற்றும் வரைபட விளக்கம் 4.4 இல் காட்டப்பட்டுள்ளது.

அட்டவணை மற்றும் வரைபடத்தில் இருந்து அறிவது

அ) மாறாச் செலவு நிலையாக இருக்கும்போது, உற்பத்தி அதிகரித்தால் சராசரி மாறாச் செலவு குறையும்.

ஆ) AFC வளைகோடு கீழ்நோக்கி சரிந்து செல்லும். இவ்வளைகோடு X அச்சு மற்றும் Y அச்சை தொடாமல் செல்லும். AFC இரு அச்சுகளின் எந்த குறியீடும் இல்லாததாக இருக்கும்.

இ) AFC --செவ்வக அதிபர வளை கோடாக இருக்கும்.

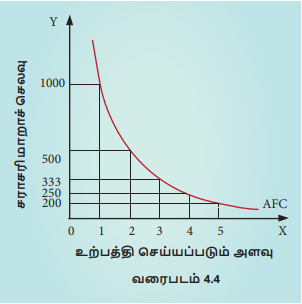

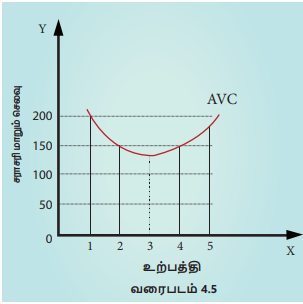

5. சராசரி மாறும் செலவு (AVC)

சராசரி மாறும் செலவு என்பது உற்பத்தியின் ஒரு அலகிற்கான மாறும் செலவைக் குறிக்கும். இது மொத்த மாறும் செலவை உற்பத்தி செய்யப்பட்ட அலகுகளின் எண்ணிக்கையால் வகுக்க கிடைக்கும் ஈவு ஆகும்.

AVC = TVC / Q

இதில்

AVC = சராசரி மாறும் செலவு

TVC = மொத்த மாறும் செலவு

Q = உற்பத்தி அளவு

எ.கா. TVC = 300

Q = 2 எனில் AVC = 150

அதாவது = 300 / 2 = 150 .

சராசரி மாறும் செலவை கீழ்காணும் அட்டவணை 4.5 மற்றும் வரைபடம் 4.5 விளக்குகிறது.

TVC = Q3 -18Q2 + 91Q

AVC = Q2 -18Q +91

அட்டவணை மற்றும் வரைபடத்தில் இருந்து அறிவது

அ) AVC ஆரம்பத்தில் குறைந்து, பின் உற்பத்தி அதிகரிக்கும் போது AVC அதிகரிக்கிறது.

ஆ) விளைவு விதி செயல்பாட்டின் காரணமாக AVC ஒரு குறிப்பிட்ட புள்ளி வரை குறைந்து அதற்கு பின்பு அதிகரிக்கிறது.

இ) AVC வளைகோடு 'U' வடிவத்தில் உள்ளது.

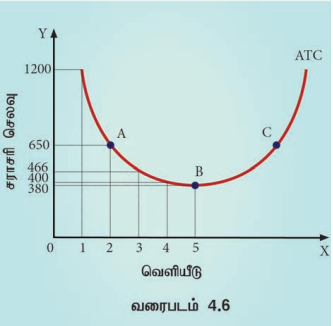

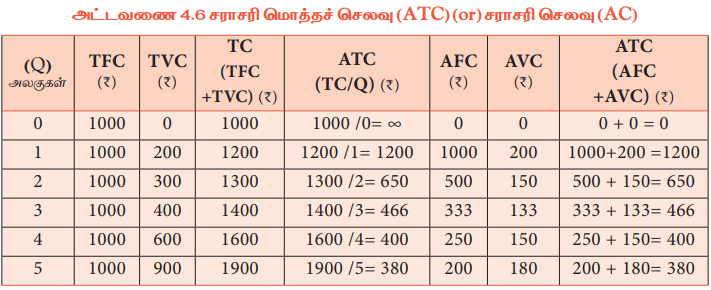

6. சராசரி மொத்தச் செலவு (ATC) (or) சராசரி செலவு (AC)

சராசரி செலவு என்பது ஒரு பண்டத்திற்கான செலவு எனப்படும். சராசரி செலவை இரண்டு வழிகளில் நாம் கணக்கிடலாம்.

1. சராசரி மொத்தச் செலவு என்பது மொத்தச் செலவை, உற்பத்தி செய்யப்பட்ட பண்டங்களின் எண்ணிக்கையால் வகுப்பதால் கிடைப்பதாகும்.

TC = 1600

Q = 4 எனில்

ATC =400 ஆகும்.

அதாவது ATC = TC / Q = 1600 / 4= 400

ஃ ATC = 400

உதாரணமாக TC = Q3 -18Q2 + 91Q +12 எனில்

AC = Q2 -18Q +91 +12/Q - ஆக இருக்கும்.

2. சராசரி மொத்தச் செலவு என்பது, சராசரி மாறாச் செலவையும், சராசரி மாறும் செலவையும் கூட்ட கிடைப்பதாகும்.

ATC = AFC + AVC,

இதில்

ATC = சராசரி மொத்தச் செலவு

AFC = சராசரி மாறாச் செலவு

AVC = சராசரி மாறும் செலவு

ATC = AFC + AVC

உற்பத்தி அலகு (Q) 2-எனில் TFC=1000, TVC=300, AFC=500, AVC=150, ATC=650 ஆக இருக்கும்.

சராசரி செலவு வளைகோட்டை கீழ்காணும் அட்டவணை 4.6 மற்றும் வரைபடம் 4.6 விளக்குகிறது.

அட்டவணை மற்றும் வரைபடத்தில் இருந்து அறிவது

அ) சராசரி மொத்த செலவு வளைகோடு 'U' வடிவ வளைகோடாகும்.

ஆ) சராசரி செலவு ஆரம்பத்தில் குறைந்து பின் உற்பத்தி அதிகரிக்கும்போது, அந்நிறுவனம் ஒரு குறிப்பிட்ட புள்ளியில் குறைந்தபட்ச உற்பத்திச் செலவை எட்டுகிறது. அக்குறிப்பிட்ட புள்ளியைத் தாண்டி உற்பத்தி அதிகரிக்கும்போது, சராசரி செலவும் அதிகரிக்கும்.

இ) மாறும் விளைவு விதி செயல்பாட்டின் காரணமாக, சராசரி செலவுக் கோடு 'U' வடிவத்தில் உள்ளது.

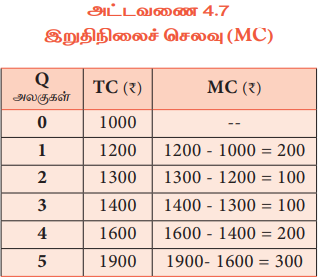

7. இறுதிநிலைச் செலவு (MC)

இது கடைசியாக உற்பத்தி செய்த ஒரு பண்டத்திற்கான செலவு. இறுதிநிலைச் செலவு என்பது மொத்தச் செலவில் ஏற்படும் மாற்றத்தை குறிக்கிறது. அதாவது கூடுதலாக ஓர் அலகுப் பண்டத்தை உற்பத்தி செய்வதால் மொத்தச் செலவில் ஏற்படுகின்ற கூடுதல் இறுதிநிலைச் செலவு எனப்படுகிறது. ஒரு நிறுவனத்தின் கூடுதல் உற்பத்தி தேவையா அல்லது இல்லையா என்பதை தீர்மானிக்கும் மிக முக்கிய காரணியாக இறுதிநிலைச் செலவு உள்ளது.

இறுதிநிலைச் செலவு கீழ்கண்ட முறைகளில் அளவிடப்படுகிறது.

MC = ΔTC / ΔQ

இதில், MC = இறுதிநிலைச் செலவு

ΔTC = மொத்த செலவில் ஏற்பட்ட மாற்றம்

ΔQ = மொத்த உற்பத்தியில் உள்ள மாற்றம்

எ.கா ஒரு நிறுவனம் 4 பண்டத்தை உற்பத்தி செய்ய ஆகும் மொத்தச் செலவு ₹1600. பிறகு அந்நிறுவனம் கூடுதலாக ஒரு பண்டம் (4+1=5) உற்பத்தி செய்ய ஆகும் மொத்தச் செலவு ₹1900 எனில் இறுதிநிலைச் செலவு ₹300. அதாவது

MC = ₹1900 - ₹1600 = ₹300

மற்றொரு முறையில் இறுதிநிலைச் செலவை கீழ்கண்டவாறு அளவிடலாம்.

MCn = TCn - TCn-1

இதில் MC = இறுதி நிலைச் செலவு

TCn = 'n' அலகு பண்டத்திற்கான மொத்த செலவு

TCn-1 = n-1 அலகு பண்டத்திற்கான மொத்த செலவு

எ.கா TC4 = ₹1600, TC4-1 = ₹1400 எனில்

MC = ₹200 (MC = ₹1600 - ₹1400)

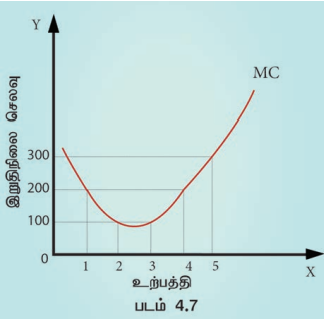

இறுதிநிலை செலவுக் கோட்டின் போக்கு வரைபடம் மற்றும் அட்டவணை 4.7 இல் விளக்கப்பட்டுள்ளது.

அட்டவணை மற்றும் வரைபடத்தில் இருந்து அறிவது

அ) ஆரம்பத்தில் மாறும் காரணிகளின் சிறப்பான செயல்பாட்டின் காரணமாக இறுதிநிலை செலவு குறைகிறது. இது குறைந்தபட்ச செலவுப் புள்ளியை அடையும் வரை தொடர்கிறது.

ஆ) குறைந்தபட்ச செலவு புள்ளியைத் தாண்டியும் உற்பத்தி அதிகரித்தால் இறுதிநிலை செலவு அதிகரிக்க ஆரம்பிக்கும்.

இ) இறுதிநிலை செலவுக் கோடு 'U' வடிவத்தில் உள்ளது.

ஈ) மொத்தச் செலவின் சரிவு இறுதிநிலைச் செலவின் சரிவாகும். உதாரணமாக TC = Q3 - 18Q2 + 91Q + 12 எனில் MC= 3Q2 - 36Q + 91

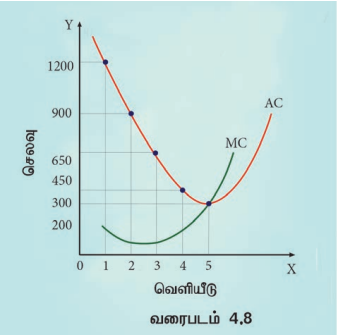

8. சராசரி செலவிற்கும் இறுதிநிலை செலவிற்கும் உள்ள தொடாப்புகள்

சராசரி செலவிற்கும் இறுதிநிலைச் செலவிற்கும் உள்ள தனித்தன்மையான தொடர்புகள் வரைபடம் 4.8 இல் காட்டப்பட்டுள்ளன. அவை;

அ) AC குறையும் போது MC அதற்கு கீழே குறைகிறது.

ஆ) AC-யின் அடிமட்டப் புள்ளியில் MC சமமாக இருக்கிறது.

இ) AC அதிகரிக்கும் போது அதைவிட வேகமாக MC அதிகரிக்கிறது. எனவே AC கோட்டிற்கு மேலே MC உள்ளது.

ஈ) AC கோட்டின் மிகத்தாழ்வான புள்ளியை MC கோடு கீழிருந்து மேல் நோக்கி வெட்டிச் செல்கிறது.