11வது பொருளாதாரம் : அத்தியாயம் 1 : நுண் பொருளாதாரம் அறிமுகம்

பொருளியலின் அடிப்படைக் கருத்துக்கள்

பொருளியலின் அடிப்படைக் கருத்துக்கள்

மற்ற அறிவியல்களைப் போன்றே பொருளியலிலும் அதன் கோட்பாடுகளை விளக்கும் சில கருத்துக்கள் உள்ளன. அவற்றின் பொருள் பற்றிய முழுமையான, தெளிவான புரிதலே கோட்பாடுகளை அறிவதற்கு உதவும். அது சார்ந்த மேலோட்டமான விளக்கங்கள் பின்வருமாறு:

பண்டங்கள் மற்றம் பணிகள் ஆகிய இரண்டும் மனித விருப்பங்களை பூர்த்தி செய்கின்றன. பொருளியலில் பண்டங்கள் என்பது குறிப்பிட்டு சொல்லப்படாதவரை, பணிகளையும் சேர்த்தே "பண்டங்கள்" என்ற சொல் குறிக்கும்.

பண்டங்கள்

அ) தொட்டுணரக் கூடியவை;

ஆ) உருவ வடிவமுடையவை, அவற்றின் வடிவத் தன்மைகள் நீண்ட காலத்திற்குப் பாதுகாக்கப்படும்;

இ) அதன் உரிமையாளரிடமிருந்துதனித்துக் காணப்படும்;

ஈ) சில நபர்களுக்குச் சொந்தமானவை;

உ) மாற்றக் கூடியவை;

ஊ) பரிமாற்ற மதிப்பு உடையவை.

பண்டங்கள் மற்றும் பணிகளின் வகைகள்

அ) இலவச மற்றும் பொருளாதார பண்டங்கள்

இயற்கையில் அபரிதமாகக் கிடைக்கக் கூடியவை இலவசப் பண்டங்களாகும். மனிதன் அவற்றை சொந்தமாக்குவதற்கும், பயன்படுத்துவதற்கும் எந்த வித செலவும் செய்ய வேண்டியதில்லை. உதாரணம், காற்று மற்றும் சூரிய ஒளி. கடந்த காலத்தில் இலவசப் பண்டங்களுக்குத் தண்ணீரும் ஓர் உதாரணம்; ஆனால் தற்போது தண்ணீருக்கு விலை கொடுக்க வேண்டியுள்ளதால், அதை இலவசப் பண்டமாகக் கருதமுடியாது.

நோபல் பரிசு பெற்ற மில்டன் ஃபிரிடு மேன் கருத்துப்படி "இலவச உணவு என்று எதுவும் இல்லை". அதாவது ஒன்றை இழக்காமல் ஒன்றைப் பெறுவது சாத்தியமில்லை என்று கூறுகிறார். இலவசம் என்பது எப்போதும் தனிமனிதனுக்கான அல்லது சமுதாயம் முழுமைக்கான செலவாகும். இதனது செலவு உள்ளடங்கியுள்ளது. பொதுப்பண்டங்கள் இலவசமாகவும், சிலருக்கு பணம் செலுத்துவதாலும் கிடைக்கப் பெறும். இது பொருளியலில் 'பிறவாய்ப்புச் செலவு' என்று கூறப்படுகிறது.

மற்றொரு பக்கம் பொருளாதாரப் பண்டங்கள் அதிகளவில் கிடைப்பதில்லை, அவைகளின் அளிப்பு பற்றாக்குறையானது. மனிதன் அதன் மீது உரிமை கொண்டாடவும் அல்லது பயன்படுத்தவும் பணம் செலவிட வேண்டியுள்ளது.

பொது மற்றும் தனியார் பொருட்கள்

• பொதுப் பொருட்கள்

பொருள்களுக்கான விலையைக் கொடுத்தாலும், கொடுக்காவிட்டாலும், அப்பொருள் அனைவரின் நுகர்விற்கும் கிடைக்கும்;

• அப்பொருளின் பயன் அனைவருக்கும் கிடைக்கும்;

• அப்பொருளை நுகர்வதில் போட்டியில்லை.

• அப்பொருளை நுகர்வதில் யாரும் யாரையும் விலக்க இயலாது.

(எ.கா) தேசிய பாதுகாப்பு மற்றும் சட்டங்களை அமல்படுத்துதல்.

• தனியார் பொருட்கள்:

தனி ஒருவரால் மட்டும் நுகரக் கிடைக்கும்;

• அப்பொருளின் பயன் யாவர்க்கும் பொது அல்ல;

• அப்பொருளை நுகர்வதில் போட்டியிருக்கும்;

• அப்பொருளை நுகர்வதிலிருந்து சிலர் விலக்கப்படலாம்.

(எ.கா) கடைகளில் விற்கப்படும் பொருட்கள் (உணவு மற்றும் தண்ணீர்)

ஆ) நுகர்வோர் பண்டங்கள் மற்றும் மூலதன பண்டங்கள்

நுகர்வோர் பண்டங்கள் என்பது நேரடியாக மனித விருப்பங்களை நிறைவேற்றுவதாகும். உதாரணமாக, தொலைக்காட்சி, மரச்சாமான்கள், வாகனங்கள் போன்றவை.

மூலதன பண்டங்கள் (உற்பத்தியாளர்கள் பண்டங்கள்) என்பவை நேரடியாக நுகர்வோருக்கு மனநிறைவு தருவதில்லை. அவை நுகர்வோர் பண்டங்களைத் தயாரிக்க பயன்படுகின்றன. எடுத்துக்காட்டாக இயந்திரங்கள், இது நுகர்வோருக்கு நேரடியாக பயனைத் தராது. ஆனால் தொழிற்சாலைகளில் உற்பத்தியாளர்களுக்கு இது தேவைப்படுகிறது. ஒரு வீட்டில் உள்ள தையல் இயந்திரம் வியாபாரத்திற்காகப் பயன்படுத்தப்பட்டால், அது மூலதனப் பண்டங்களாகின்றது. இல்லையெனில் அது நுகர்வுப் பண்டமாகும்.

இ) அழியும் பண்டங்கள் மற்றும் நீடித்து இருக்கக் கூடிய பண்டங்கள்

விரைவில் அழியக்கூடிய பண்டங்கள் குறுகிய காலம் கொண்டவை. அவற்றின் ஆயுட்காலம் குறைவானது. உதாரணமாக மீன், பழங்கள், பூக்கள் போன்றவைகள் நீடித்து இருக்காது.

விரைவில் அழியக்கூடிய பண்டங்களை விட நீடித்து இருக்கக்கூடிய பண்டங்களின் ஆயுட்காலம் சற்று நீண்டது. உதாரணமாக, மேசை, நாற்காலி போன்றவை.

பணிகள்

பண்டங்களோடு சேர்ந்து பணிகளும் உற்பத்தி செய்யப்பட்டு நுகரப்படுகின்றன.

பணிகளின் இயல்புகள்

• புலனாகாதவை : புலனாகாப் பொருட்களுக்கு உருவ அடையாளம் இல்லை. ஆனால் மற்றபண்டங்களோடு தொடர்புடையவை. உதாரணமாக அடையாளக் குறியீடு, நிறுவன நன்மதிப்பு போன்றவையாகும். ஆனால் இன்றைய நாட்களில் புலனாகாப் பொருட்கள் உருவப் பொருட்களாக சந்தைப்படுத்தப்படுகின்றன. (எ.கா.) இசையானது விரலியில் (பென்டிரைவ்) சேமிக்கப்பட்டு விற்பனை செய்யப்படுகிறது.

• பலதரப்பட்டவை : பணிகள் பல்வேறு இடங்கள் மற்றும் கலாச்சாரப் பின்னணியில் வேறுபடுகின்றன. தரத்தின் அடிப்படையில் அவை வகைப்படுத்தப்படுகின்றன. ஒரே விதமான பணி பலதரப்பட்ட அனுபவங்கள் தருகின்றது. எ.கா இசை மற்றும் மருத்துவர் சேவை.

• பணிகளை உருவாக்குபவரிடமிருந்து பிரிக்க இயலாது : பணிகள் அவற்றை செயல்படுத்துபவருக்கே உரியவை. உதாரணமாக உழைப்பாளரிடமிருந்து உழைப்பை பிரிக்க இயலாது;

• அழியக் கூடியவை : பண்டங்களை போன்று பணிகளை சேமித்து வைக்க இயலாது. உதாரணமாக மட்டை பந்து விளையாட்டை காண வாங்கப்பட்ட கட்டணவில்லை, விளையாட்டு முடிந்த பிறகு பயன் தராது; அதன் பயனைப் பாதுகாக்க இயலாது; அதற்கு பரிமாற்ற மதிப்பு இல்லை2. பயன்பாடு

அ) பொருள்

பொதுவாகப் பயன்பாடு என்பது பயன்படுத்தலைக் குறிக்கும். பொருளியலில் மனித விருப்பத்தை நிறைவு செய்யும் பண்டங்கள் மற்றும் பணிகளின் ஆற்றலே பயன்பாடு எனப்படும்.

ஒரு குறிப்பிட்ட இடத்தில், குறிப்பிட்ட காலத்தில், தனிப்பட்ட நுகர்வோருக்கு பண்டங்கள் மற்றும் பணிகளின் மூலம் கிடைப்பதே பயன்பாடாகும்

ஆ) பயன்பாட்டின் இயல்புகள்

1. பயன்பாடு உளவியல் சார்ந்தது: இது நுகர்வோரின் மனநிலையை சார்ந்தது. (உ.ம்.) சைவ உணவு உட்கொள்பவருக்கு இறைச்சி பயன்பாட்டைக் கொடுக்காது.

2. பயன்பாடும், உபயோகமும் ஒன்றானவை அல்ல : (உம்.) புகைப்பழக்கம் உள்ளவருக்கு சிகரெட்டிலிருந்து பயன்பாடு கிடைத்தாலும் அவரின் உடல்நலம் பாதிக்கப்படலாம்.

3. பயன்பாடும் மகிழ்ச்சியும் ஒன்றானவை அல்ல: (உ.ம்.) நோயுற்ற ஒருவர் மருந்து எடுத்துக் கொள்ளும் போது பயன்பாடு கிடைத்தாலும், நிச்சயமாக அது மன மகிழ்வை தராது எனலாம்.

4. பயன்பாடு தனித்தும், சார்ந்தும் இருக்கும்:

ஒரு தனி நபர் ஒரே விதமான பண்டத்திலிருந்து பெறும் பயன்பாடானது இடம் மற்றும் சூழ்நிலைக்கு ஏற்ப மாறுபடும். ஓர் உணவு தரும் பயன்பாடு அந்த உணவை அருந்தும் சூழலைப் பொறுத்தும் அமையலாம்.

5. பயன்பாடானது மனித விருப்பத்தின் தீவிரத்தைச் சார்ந்தது: ஒரு நுகர்வோர் குறைந்துசெல் பயன்பாட்டை எதிர்கொள்வார்.

6. பயன்பாடு ஒரு உளவியல் கருத்தாகும்: அதனை துல்லியமாக அளவிடவோ எண்ணிக்கையிடவோ முடியாது.

7. பயன்பாடு நீதிநெறி, ஒழுக்க நெறி முக்கியத்துவம் கொண்டதல்ல: (உ.ம்.) கத்தியை சமையல்காரர் காய்கறிகளை வெட்டப் பயன்படுத்துகிறார். கொலைகாரன் தனது எதிரியை தாக்கப் பயன்படுத்துகிறான். மனிதனின் விருப்பத்தை நிறைவு செய்யும் பண்டம் மட்டுமே பயன்பாடு கொண்டுள்ளது என பொருளியலில் கருதப்படுகிறது.

இ) பயன்பாட்டின் வகைகள்

பயன்பாட்டின் வகைகள் பின்வருமாறு,

1. வடிவப் பயன்பாடு: ஒரு பண்டம் அல்லது பணி ஒரு குறிப்பிட்ட வடிவத்தில் கிடைக்கும்போது தான் நுகர்வோர் பயன்பாட்டைப் பெறுகிறார். மூலப் பொருட்கள் உண்மை வடிவத்தில் இருக்கும்போது ஒரு நுகர்வோருக்குப் பயன்பாட்டை தராமல் இருக்கலாம். ஆனால் அவற்றை முடிவுற்ற பண்டமாக மாற்றும்போது அவை அவருக்குப் பயன்பாட்டை தருகின்றன. (உ.ம்.) பருத்தி மூலப் பொருளாக இருக்கும்போது நுகர்வோருக்குப் பயன்பாட்டை தருவதில்லை. ஆனால் அதை துணியாக மாற்றும்போது, துணி நுகர்வோருக்குப் பயன்பாட்டைத் தருகிறது.

2. காலப் பயன்பாடு: ஒருவரிடம் இரத்தத்தை தானமாக பெறுகிறபோது, மற்றொரு நோயாளி பயன்பாட்டைப்பெருவதில்லை. ஆனால் சிகிச்சையின் போது அதன் பயன்பாட்டை அடைகிறான். அதாவது இரத்தத்தைப் பயன்படுத்துகின்றபோது பயன்பாட்டைப் பெறுகிறான்.

3. இடப் பயன்பாடு : ஒரு மாணவன் புத்தகம் தயாரிக்கும் இடத்தில் (உற்பத்தி மையம்) வேலை செய்யும்போது, புத்தகத்தின் பயன்பாட்டைப் பெறுவதில்லை. ஆனால் அவன் கல்வி கற்குமிடத்தில் (நுகர்வு மையம்) புத்தகத்தின் பயன்பாட்டைப் பெறுகிறான்.

4. சேவைப் பயன்பாடு: ஒரு நுகர்வோர் தேவையான நேரத்தில் தேவைப்படுகிற பணியினைப் பெறும்போது சேவைப் பயன்பாட்டைப் பெறுகிறார். (உ.ம்.) சேவைப் பணியை வழக்குத் தொடுத்தவர் வழக்குரைஞரிடமும், நோயாளி மருத்துவரிடமும் பெறுகிறார்கள்.

5. உடைமைப் பயன்பாடு: ஒரு மாணவன் புத்தக விற்பனையாளரிடமிருந்து புத்தகம் அல்லது அகராதியை வாங்கும்போது மட்டுமே உடைமைப் பயன்பாட்டை அடைகிறான்.

6. அறிவுப் பயன்பாடு: அறிவுப் பயன்பாடு என்பது ஒரு குறிப்பிட்ட ஒன்றைப் பற்றி பெறும் அறிவாகும். விளம்பரம் மூலமாக ஒரு பொருளைப் பற்றிய தகவல் அறியப்படுகிறது. அந்த தகவல் சீர்படுத்துவதாகவும் அமையலாம், சீர்கெடுப்பதாகவும் அமையலாம். அது சீர்படுத்துவதாக அமைந்தால் அதிலிருந்து பயன்பாடு பெறப்படுகிறது என்று கொள்ளலாம்.

ஈ) பயன்பாட்டை அளவிடுதல்

மனிதனின் விருப்பம், நுகர்வின் போது நிறைவடைகிறது. நுகர்வோர் பெறும் பயன்பாடு யுடில்ஸ் (utils) என்று அளவிடப்படுகிறது. யுடில்ஸ் என்பது பயன்பாட்டின் ஓர் அளவீடாகும். ஒரு நபர் ஓர் அலகு பொருளில் இருந்து பெறும் பயன்பாட்டிற்கு சமமாக விலை தருகிறார். இதனால்தான் பயன்பாட்டை அளக்கும் அளவு கோலாக பணத்தை மறைமுகமாக பயன்படுத்தலாம் என்று மார்ஷல் குறிப்பிடுகிறார்.

3. விலை

பண்டங்களின் மதிப்பை பணத்தால் குறிப்பிட்டால் அது விலை எனப்படும். ஒரு பண்டத்தின் விலை, அளிப்பு மற்றும் தேவை சக்தியால் தீர்மானிக்கப்படுகிறது. உற்பத்திச் செலவும் பொருளியலின் விலையை நிர்ணயிப்பதாக சில பொருளியலாளர்கள் கருதுகிறார்கள். விலையானது எந்த பண்டத்தை எந்த அளவில் உற்பத்தி செய்ய வேண்டுமென்பதைத் தீர்மானிக்கின்றது. விலை பண்டத்தை எவ்வாறு தயாரிக்கப்பட வேண்டுமென்பதையும் தீர்மானிக்கின்றது.

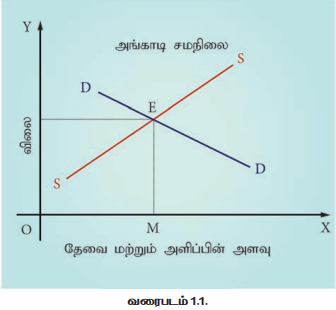

4. அங்காடி

பொதுவாக அங்காடி என்பது பொருட்களை வாங்கும், விற்கும் ஓர் இடமாகும். பொருளியலில் அங்காடி என்பது ஒரு விலையில் பண்டங்களையும், பணிகளையும் பரிமாற்றம் செய்திட விற்பவரும், வாங்குபவரும் இணைவதை குறிக்கும்

5. செலவு

செலவு ஒரு குறிப்பிட்ட அளவு பண்டத்தை உற்பத்தி செய்வதற்கு அல்லது வாங்குவதற்கு ஏற்படும் செலவினங்களைக் குறிக்கிறது. வருவாயுடன் ஒப்பிட்டு ஒரு நிறுவனம் பெறும் இலாபத்தையோ அல்லது இழப்பையோசெலவானது நிர்ணயிக்கின்றது.

6. வருவாய்

பண்டங்கள் மற்றும் பணிகளை விற்று ஈட்டும் வருமானம் வருவாய் எனப்படும். ஒரு பொருளின் அனைத்து அலகையும் விற்பதன் மூலம் கிடைக்கும் பணம் மொத்த வருவாய் (TR) எனப்படும். TR = P X Q. TR என்பது மொத்த வருவாய், P = ஒரு பொருளின் ஒரு யூனிட் விலை, Q = மொத்த பொருள் விற்றது.

7. சமநிலை

அ) நிலையான சமநிலை

சமநிலை என்பது மாற்றமில்லா நிலையை அடைவது என்று பேராசி.ஸ்டிக்லர் குறிப்பிடுகிறார். இவை இல்லாத நிலை சமமற்ற நிலை என்பர். நுகர்வோர் உச்ச மனநிறைவை பெறுகின்ற போது சமநிலையடைகிறார். உற்பத்தியாளர் உச்ச இலாபம் பெறுகின்ற போது சமநிலையடைகிறார். உற்பத்தி காரணிகள் முழு வேலை வாய்ப்பையும், உச்ச வெகுமதியையும் பெறும் போது சமநிலை அடைகின்றன. எனவே, நிலையான சமநிலை என்பது நிலையான வேலை, அளவு, வருமானம், தொழில்நுட்பம், மக்கள்தொகை போன்றவற்றை அடிப்படையாகக் கொண்டது.

ஆ) தனிச் சமநிலை அல்லது பகுதிச் சமநிலை மற்றும் பொதுச் சமநிலை

ஒரேயொரு மாறியின் (ஒரு பொருள்) மூலம் கிடைக்கக் கூடிய சமநிலை பகுதிச் சமநிலை அல்லது தனிச் சமநிலை என அழைக்கப்படுகிறது.

பொதுசமநிலை என்பது பொருளாதாரத்தில் செயல்படுகின்ற அனைத்து மாறிகளையும் கணக்கிலெடுத்துக் கொண்டு மொத்த பொருளாதாரத்திலும் சமநிலை ஏற்படுவதைக் குறிக்கின்றது.

8. வருமானம்

வருமானம் என்பது ஒரு பொருளாதார அலகால் ஒரு குறிப்பிட்ட காலத்தில், ஈட்டப்பட்டதாகவோ, ஈட்டப்படாததாகவோ, பணமாகவோ அல்லது பிறவகைச் சம்பாத்தியமாகவோ பெறுவதாகும். இது குறைவானதாகவோ, அதிகமானதாகவோ இருக்கலாம். பெயரளவு வருமானம் என்பது பணமாகப் பெறக்கூடியதைக் குறிக்கும்.

உண்மை வருமானம் என்பது பண வருமானத்தின் மூலம் வாங்கும் பண்டங்களின் அளவாகும். இது பணத்தின் வாங்கும் சக்தியாகும். இது பணவீக்க விகிதத்தை சார்ந்துள்ளது.