பொருளாதாரம் - இறுதிநிலை உற்பத்தித்திறன் பகிர்வு கோட்பாடு | 11th Economics : Chapter 6 : Distribution Analysis

11வது பொருளாதாரம் : அத்தியாயம் 6 : பகிர்வு பற்றிய ஆய்வு

இறுதிநிலை உற்பத்தித்திறன் பகிர்வு கோட்பாடு

இறுதி நிலை உற்பத்தித் திறன் பகிர்வுக் கோட்பாட்டை வளர்ச்சியுறச் செய்தவர்கள் கிளார்க்(Clark), விக்சீடு (Wickseed), மற்றும் வால்ரஸ்(Walras) ஆவர். இக்கோட்பாடு பல்வேறு உற்பத்திக் காரணிகளுக்கு, எவ்வாறு விலைகளை நிர்ணயிப்பது என விளக்குகிறது. எவ்வாறு வாரம், கூலி, வட்டி மற்றும் இலாபம் தீர்மானிக்கப்படுகின்றன என்பதை விளக்குகிறது. இக்கோட்பாடு "காரணிகளின் பொதுப் பகிர்வுக் கோட்பாடு" அல்லது "தேசிய ஈவுத்தொகை பகிர்வுக் கோட்பாடு" என்றும் அழைக்கப்படுகிறது.

அனுமானங்கள்

இக்கோட்பாடு கீழக்கண்ட அனுமானங்களை அடிப்படையாகக் கொண்டுள்ளது.

1. அனைத்துக் காரணிகளும் ஒருமித்த தன்மை கொண்டவை.

2. உற்பத்தித் காரணிகள் ஒன்றுக்கொன்று பதிலீடு செய்யத்தக்கவை.

3. காரணி அங்காடியிலும், பண்டங்கள் அங்காடியிலும் நிறைவுப் போட்டி நிலவுகிறது.

4. உற்பத்திக் காரணிகள் முழுமையாக இடம்பெயரக் கூடியவை

5. முழு வேலைநிலை நிலவுகிறது.

6. நீண்ட காலத்திற்கு மட்டுமே இவ்விதி பொருந்தும்.

7. தொழில் முனைவோர் இலாபம் உச்சமாக்குதலை நோக்கமாகக் கொண்டுள்ளார்.

8. காரணிகளின் விலை நிர்ணயத்தில் அரசின் தலையீடு இல்லை.

9. தொழில் நுட்பத்தில் மாற்றமில்லை.

இக்கோட்பாட்டின் விளக்கம்

இறுதிநிலை உற்பத்தித்திறன் பகிர்வுக் கோட்பாட்டின் படி எந்த ஒரு உற்பத்தித் காரணிக்கும் அதன் இறுதிநிலை உற்பத்தி திறனுக்குச் சமமாக விலையோ அல்லது வெகுமதியோ வழங்கப்பட வேண்டும். சுருக்கமாக கூறினால் ஒவ்வொரு காரணியும் அதனுடைய இறுதிநிலை உற்பத்தி திறனுக்கு ஏற்ப வெகுமதி பெறும்.

இறுதி நிலை உற்பத்தி

உற்பத்திக் காரணிகளின் இறுதி நிலை உற்பத்தி என்பது, ஓர் அலகு கூடுதல் காரணியை பணியில் அமர்த்துவதால் மொத்த உற்பத்தியில் ஏற்படுகின்ற கூடுதல் மாற்றமே ஆகும். இறுதிநிலை உற்பத்தியை MPP, VMP மற்றும் MRP எனவும் குறிப்பிடலாம்.

MPP = இறுதிநிலை பருப்பொருள் உற்பத்தி (Marginal Physical Product)

VMP = இறுதிநிலை உற்பத்தி மதிப்பு (Value of Marginal Product)

MRP = இறுதிநிலை வருவாய் உற்பத்தி (Marginal Revenue Product)

1. இறுதிநிலை பருப்பொருள் உற்பத்தி (MPP)

ஓர் அலகு கூடுதல் காரணியை பணியில் அமர்த்துவதால் மொத்த உற்பத்தியில் பெறும் உயர்வே காரணியின் இறுதிநிலை பருப்பொருள் உற்பத்தி என்று அழைக்கப்படுகிறது.

2. இறுதி நிலை உற்பத்தி மதிப்பு (VMP)

காரணியின் இறுதிநிலை பருப்பொருள் உற்பத்தியை அதன் விலையால் பெருக்குவதால் இறுதிநிலை உற்பத்தி மதிப்பைப் பெறலாம். குறியீட்டின்படி

VMP = MPP X விலை

3. இறுதிநிலை வருவாய் உற்பத்தி (MRP)

ஓர் அலகு கூடுதல் காரணியை பணியில் அமர்த்துவதால் மொத்த வருவாயில் பெறுகின்ற வருவாய் உயர்வே காரணியின் இறுதிநிலை வருவாய் உற்பத்தி என்று அழைக்கப்படுகிறது.

MRP = MPP x MR

கோட்பாடு : விளக்கம்

ஓர் உற்பத்தியாளர் உற்பத்திக் காரணியை பணியில் அமாத்துகிறாரெனில் அதற்கு உற்பத்தித் திறன் உண்டு என்று பொருள். எனவே அந்த காரணியின் உற்பத்தித் திறனுக்கேற்ப அவர் விலை கொடுப்பார். காரணியின் உற்பத்தித் திறன் அதிகமாக இருக்கும் பொழுது அதன் வெகுமதி அதிகமாக இருக்கும். உற்பத்திக் காரணியின் இறுதிநிலை உற்பத்தி மூலம் கிடைத்த வருவாயைவிட, உற்பத்திக் காரணியின் விலை குறைவாக இருக்குமாயின் உற்பத்தியாளர் அந்தக் காரணியை அதிகமாக பயன்படுத்துவார்; ஏனெனில், அவருடைய இலாபம் இதன் மூலம் அதிகரிக்கும்.

அதிக காரணிகளை பணியில் அமர்த்தும்போது அவைகளின் இறுதிநிலை வருவாய் உற்பத்தி குறைகிறது. ஆனால் உற்பத்தியாளர் காரணிகளின் விலை அவற்றின் இறுதி நிலை வருவாய் உற்பத்திக்குச் சமமாகும் வரை கூடுதல் அலகுகளை பணியில் அமர்த்தி இலாபம் அடைகிறார். உற்பத்தியாளரின் இலாபம் ஒரு புள்ளியில் உச்சமடையலாம். இப்புள்ளிக்குப் பிறகு இறுதி நிலை வருவாய் உற்பத்தி காரணியின் விலையை விட குறையத் தொடங்கலாம். இந்நிலையில் உற்பத்தியாளர் அக்காரணியை அதிக அளவில் பயன்படுத்தினால் அவர் இழப்பைச் சந்திக்கலாம்.

ஆகவே, உற்பத்தியாளர் அதன் இறுதி நிலை வருவாய் உற்பத்திக்கேற்ப உற்பத்திக் காரணியின் விலையைச் சமப்படுத்த முயல்வார்.

சுருக்கமாக இறுதி நிலை உற்பத்தித்திறன் பகிர்வுக் கோட்பாடு குறிப்பிடுவது:

அ. காரணியின் விலை அக்காரணியின் உற்பத்தியின் அடிப்படையில்

அமைகிறது.

ஆ. காரணியின் இறுதிநிலை வருவாய் உற்பத்திக்கு சமமாக அக்காரணியின் விலை தீர்மானிக்கப்படுகிறது.

இ. சில நிபந்தனைகளுக்குட்பட்டு காரணியின் விலை அக்காரணியின் சராசரி மற்றும் இறுதிநிலை உற்பத்திக்குச் சமமாக அமையும்.

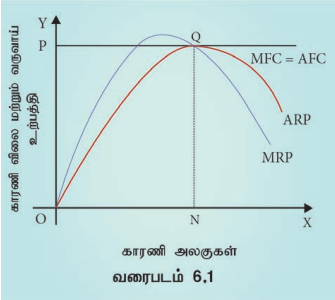

இறுதிநிலை உற்பத்தித் திறன் பகிர்வுக் கோட்பாடு கீழ்க்கண்ட வரைபடத்தின் மூலம் விளக்கப்படுகிறது.

நிறைவுப் போட்டியில் இறுதிநிலை உற்பத்தித் திறன் கோட்பாடு

வரைபடம் 6.1ல் நிறைவுப் போட்டியில் காரணிகளின் விலை எவ்வாறு காரணி அங்காடியில் தீர்மானிக்கப்படுகிறது என்பது விளக்கப்படுகிறது. X அச்சில் காரணியின் அலகுகளும் Y அச்சில் காரணியின் விலை மற்றும் வருவாய் உற்பத்தியும் குறிப்பிடப்படுகின்றன.

MRP என்பது இறுதிநிலை வருவாய் உற்பத்தி வளைகோடு.

ARP என்பது சராசரி வருவாய் உற்பத்தி வளைகோடு.

AFC காரணியின் சராசரி செலவு வளைகோடு

MFC காரணியின் இறுதிநிலைச் செலவு வளைகோடு.

AFC கோடு நிறைவுப் போட்டியில் படுகிடைக் கோடாக உள்ளது. MFC கோடும் அதோடு இணைந்திருக்கிறது.

MFC=MRP ஆக இருக்கும்போது நிறைவுப் போட்டியில் ஒரு நிறுவனம் காரணி அங்காடியில் சமநிலை அடைகிறது. (i.e. அதிகபட்ச இலாபம் பெரும் புள்ளி). ஆகவே வரைபடத்தில் நிறுவனம் Q என்ற புள்ளியில் சமநிலை அடைகிறது. அப்புள்ளியில் ON அலகு காரணிகளை OP விலைக்கு (NQ) பணியமர்த்தி உள்ளது. இங்கு MFC=MRP ஆக உள்ளது. Q என்ற புள்ளியில் காரணியின் இறுதிநிலை வருவாய் உற்பத்தியும், சராசரி வருவாய் உற்பத்தியும் சமமாக உள்ளன. காரணிக்கு வழங்கிய விலையும் கூட (NQ) இறுதிநிலை வருவாய் உற்பத்திக்கும் சராசரி வருவாய் உற்பத்திக்கும் சமமாய் உள்ளது. நிறைவுப் போட்டியில் காரணிகள் எந்த ஒரு சுரண்டலுக்கும் உட்படுத்தப்படவில்லை என்பது தெளிவாகிறது. Q புள்ளிக்கு மேல் எந்த ஒரு உற்பத்தியாளரும் காரணிகளை புதிதாக பணியமர்த்தமாட்டார். ஏனெனில் அதற்கு மேல் காரணிக்கு கொடுக்கும் விலை இறுதிநிலை வருவாய் உற்பத்தியையும், சராசரி வருவாய் உற்பத்தியையும் விட அதிகமாக இருக்கும். இது அவருக்கு இழப்பை உண்டாக்கும்.

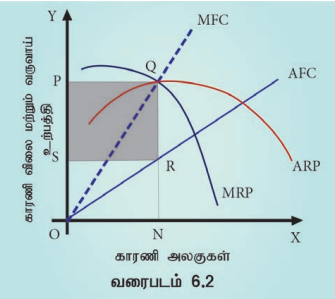

நிறைகுறைப் போட்டியில் இறுதிநிலை உற்பத்தித்திறன் கோட்பாடு

வரைபடம் 6.2ல் நிறைகுறைப் போட்டியில் காரணியின் விலை தீர்மானம் விளக்கப்பட்டுள்ளது. AFC என்பது காரணியின் சராசரி செலவுக்கோடு; காரணிகளுக்கு வழங்கப்பட்ட விலையை இது குறிப்பிடுகிறது. உற்பத்தியாளருக்கு காரணியின் தேவை அதிகரிக்கும்போது AFC யும் கூடுகிறது. AFC உயரும் போது MFC ஆனது AFC க்கு மேலே மேல்நோக்கிச் செல்லும் கோடாக அமைந்துள்ளது. MFC-என்பது காரணிகளுக்கு வழங்கப்பட்ட இறுதிநிலைச் செலவைக் குறிக்கிறது. Q என்ற புள்ளியில் MFC யும் MRP யும் சமநிலையில் உள்ளன.

இப்புள்ளியில் உற்பத்தியாளர் அதிகபட்ச இலாபத்தைப் பெறுகிறார். ஆகவே இந்த புள்ளியில் புதிதாக காரணிகளை வேலையில் அமர்த்துவதை நிறுத்திக் கொள்கிறார். ஆனால் காரணிக்கு செய்த சராசரி செலவு NR. காரணிமூலம் கிடைத்த சராசரி வருவாயோ NQ. ஆகவே ஒவ்வொரு அலகு காரணியும் RQ அளவுக்கு சுரண்டப்படுகிறது. மொத்த காரணிகளின் எண்ணிக்கை ON க்கு சமம். ஆகவே உற்பத்தியாளர் காரணியை மொத்தமாக சுரண்டிய அளவு RQ X SR = PQRS (கோடிடப்பட்ட பகுதி) எனவே நிறைகுறைப் போட்டியில் சமநிலையில் உற்பத்திக் காரணி சுரண்டப்படுகிறது.

குறைபாடுகள்

இக்கோட்பாடு சில குறைபாடுகளைக் கொண்டது

• நடைமுறையில் உற்பத்திக் காரணிகள் ஒருமித்த தன்மை கொண்டதாக இருக்காது.

• காரணிகளை ஒன்றுக்கொன்று பதிலீடு செய்து கொள்ள முடியாது.

• நீண்ட காலத்திற்கு மட்டுமே இவ்விதி பொருந்தும், குறுகிய காலத்திற்குப் பெருந்தாது.