பொருளாதாரம் - வட்டிக் கோட்பாடுகள் | 11th Economics : Chapter 6 : Distribution Analysis

11வது பொருளாதாரம் : அத்தியாயம் 6 : பகிர்வு பற்றிய ஆய்வு

வட்டிக் கோட்பாடுகள்

N.W.சீனியர் (Senior) இக்கோட்பாட்டை எடுத்துரைத்தவர் ஆவார். உடனடி சொத்து நுகர்வை தவிர்க்க வழங்கப்படும் வெகுமதியே வட்டி என அவர் குறிப்பிடுகிறார். சீனியரின் கூற்றுப்படி சேமிப்பின் விளைவே மூலதனமாகும்; ஆனால் சேமிப்பு, துய்ப்பு தவிர்த்தல் அல்லது விட்டுக்கொடுத்தலை உள்ளடக்கியது ஆகும். ஒருவர் தனது நிகழ்கால நுகர்வை தவிர்ப்பதன் மூலமே சேமிக்க இயலும். இத்தகைய நிகழ்கால நுகர்வு தவிர்ப்பு என்பது சில பாதிப்புகளை உள்ளடக்கியது. எனவே சேமிப்பவருக்கு தனது நிகழ்கால நுகர்வை தவிர்த்து தியாகம் செய்வதால் அதனை ஈடுகட்ட தேவையான வெகுமதி கொடுக்கப்படவேண்டும். ஆகவே வட்டி என்பது சேமிப்பவர் (முதலீட்டினர்) துய்ப்பு தவிர்த்ததற்கு அல்லது விட்டுக்கொடுத்ததற்கு வழங்கப்படும் ஈட்டுத்தொகை அல்லது வெகுமதி வட்டி ஆகும்.

தூய்ப்பு தவிர்ப்பு வட்டிக் கோட்பாட்டை மார்ஷல் ஏற்றுக் கொண்டார். ஆனால் அவர் “தூய்ப்பு தவிர்ப்பு” என்ற வார்த்தைக்கு பதிலாக “காத்திருத்தல்” என்ற சொல்லை பயன்படுத்துகிறார். சேமிப்பு காத்திருத்தலை உள்ளடக்கியது; காத்திருத்தலிற்கான வெகுமதியே வட்டி என இவர் குறிப்பிடுகிறார். ஆனால் மக்கள் காத்திருக்க விரும்புவதில்லை. ஆகவே அவர்களை காத்திருக்க வைக்கவும், சேமிக்கச் செய்யவும், நாம் அவர்களுக்கு சில வெகுமதியை வழங்க வேண்டும். சுருங்கக் கூறின், வட்டி என்பது சேமிப்பாளர் (முதலீட்டாளர்) காத்திருப்பதற்க்காக வழங்கப்படும் வெகுமதியே ஆகும்.

குறைபாடுகள்

• இக்கோட்பாடு சேமிப்பு, பாதிப்பை உள்ளடக்கியது என்கிறது, ஆனால் சில பணக்காரர்களுக்கு சேமிப்பு இத்தகைய பாதிப்பை உள்ளடக்கியதாக இல்லாமலும் இருக்கலாம்.

• வட்டியை நிர்ணயிப்பதில் உற்பத்திக் காரணிகளின் உற்பத்திதிறனை இது கணக்கில் எடுத்துக்கொள்ளவில்லை.2. ஏஜியோ வட்டிக் கோட்பாடு அல்லது உளவியல் வட்டிக் கோட்பாடு

1834 ல் ஜான் ரே (John Rae) என்பவர் இக்கோட்பாட்டை எடுத்துரைத்தார். பின்னர் ஆஸ்திரிய பொருளியல் அறிஞர் போம்போவர்க் (Bohm Baverk) அவர்களே இக்கோட்பாட்டிற்கு முழுவடிவம் கொடுத்தவர் ஆவார். அமெரிக்க பொருளியல் வல்லுநர் இர்விங்பிஷர் (Irving Fisher) இதில் மாற்றம் செய்து காலவிருப்பக் கோட்பாடு என்ற புதுக்கோட்பாட்டை வழங்கினார். இக்கோட்பாட்டின்படி மக்கள் எதிர்கால பண்டங்களை விட நிகழ்கால பண்டங்களையே விரும்புகின்றனர். ஏனெனில் எதிர்காலப் பண்டங்களை விட நிகழ்காலப் பண்டங்களே அதிக நிச்சயமானதாகும். எதிர்காலம் நிச்சயம் அற்றது. அடிக்கடி பொருளாதாரக் கொள்கைகளை மாற்றிக்கொண்டு இருக்கும் நாடுகளில் எதிர்காலம் மிக மிக நிச்சயம் அற்றது.

"புதரில் உள்ள இரு பறவைகளை விட கையில் உள்ள ஒரு பறவையே மேலானது" ஆகவே மக்கள் சேமிக்கும் போது தங்கள் நிகழ்கால மகிழ்ச்சியை அல்லது திருப்தியை ஒத்திபோடுகின்றனர். இவ்வாறு தற்கால திருப்தியை ஒருவர் ஒத்திபோடுவதால் அவருக்கு வழங்கப்படும் ஊக்கத் தொகை அல்லது காப்பீடு வட்டி ஆகும். மக்கள் எதிர்கால நுகர்வை விட தற்காலிக நுகர்வை தேந்தெடுப்பதற்கான காரணம் எதிர்கால இடர்பாடுகளும் நிச்சயமற்றதன்மைகளும் ஆகும்.

3. கடன் நிதிக் கோட்பாடு / புதிய தொன்மைக் கோட்பாடு

கடன் நிதிக் கோட்பாடு, புதிய தொன்மைக் கோட்பாடு எனவும் அழைக்கப்படுகிறது. இக்கோட்பாட்டை சுவீடன் நாட்டைச்சார்ந்த பொருளியல் வல்லுநர்கள் விக்செல் (Wicksel), பெர்டில் ஓலின் (Bertil Onlin), வைனர் (Viner) மற்றும் குன்னர் மிர்தால் (Gunnar Myrdal) ஆகியோர் மேம்படுத்தினர்.

இக்கோட்பாட்டின்படி கடன் நிதிகளை பயன்படுத்திக் கொள்ள வழங்கப்படும் விலையே வட்டி ஆகும். கடன் அங்காடியில் கடன் நிதியின் தேவை மற்றும் அளிப்பின் சமநிலைப் புள்ளியில் வட்டி விகிதம் தீர்மானிக்கப்படுகிறது.

கடன் நிதிகளின் தேவை

கடன் நிதிகளின் தேவை கீழ்க்கண்டவைகளை அடிப்படையாகக் கொண்டது.

1. முதலீட்டுத் தேவை (Investment) I

கடன் நிதிகளைத் தீர்மானிப்பதில் முக்கிய பொறுப்பு வகிக்கும் காரணி முதலீட்டுத் தேவை ஆகும். வணிக நிறுவனங்களுக்கு முதலீட்டுப் பண்டங்களை வாங்க அதிக அளவு கடன் நிதிகள் தேவைப்படுகின்றன.

2. நுகர்வுத் தேவை (Consumption) C

தனி நபர்களுக்கு நுகர்வுத் தேவைகளுக்காக கடன் நிதிகள் தேவைப்படுகின்றன.

3. பதுக்குவதற்கான தேவை (Hoarding) H

கடன் நிதிகளுக்கான அடுத்த தேவையானது பதுக்கல்காரர்களிடமிருந்து வருகிறது. மக்கள் பணத்தை பதுக்கி வைப்பதன் விருப்பம் நீர்மை விருப்பம். பயன்படுத்தாமல் ரொக்கமாக வைத்திருப்பது மற்றும் பல காரணங்களால் தோன்றுகின்றது. I, C மற்றும் H ன் தேவை வட்டி விகிதத்துடன் எதிர்மறை தொடர்பு கொண்டது.

கடன் நிதிகளின் அளிப்பு

கீழ்க்கண்ட நான்கு மூலங்களின் அடிப்படையில் கடன்நிதியின் அளிப்பு அமைகிறது.

1. சேமிப்பு (Savings)

சேமிப்பிலிருந்து கடன்நிதிகள் பெறப்படுகின்றன. இக்கோட்பாட்டின்படி சேமிப்பு இரு வகைப்படும். அவை:

(i) தனி நபர்களின் திட்டமிட்ட சேமிப்பு அல்லது முன்னால் சேமிப்பு அதாவது "exante" சேமிப்பு என்று அழைக்கப்படுகிறது. (உ.ம்) LIC பிரிமியம், EMI செலுத்துகை போன்றவை.

(ii) திட்டமிடப்படாத சேமிப்பு பின்னால் சேமிப்பு என்று அழைக்கப்படுகிறது. அதாவது "Ex-post" சேமிப்பு ஆகும்.

2. வங்கிக்கடன் (Bank Credit)

கடன் நிதிக்கு அடுத்த மூலமானது வங்கிக்கடன் ஆகும். வணிக வங்கிகள் கடன் உருவாக்கி முதலீட்டாளர்களுக்கு கடன் நிதிகளை அளிக்கின்றன.

3. பதுக்கியதை மீட்டல் (Dishoarding)

பதுக்கிய பணத்தை வெளிக்கொணர்ந்து பயன்படுத்துவது கடன் நிதிகளின் அளிப்பின் மற்றொரு மூலமாகும். இந்தியாவில் 1991-ல் பொதுத்துறை நிறுவனத்தை தனியார் துறைக்கு மாற்றியதால், தனியாரிடமிருந்த நிதி இடம்பெயர்ந்தது. இது பதுக்கியதை மீட்டலாகும்.

4. முதலீடு செய்யாதிருத்தல் (Disinvestment)

இது முதலீட்டிற்கு நேர் எதிரானதாகும். உபகரணங்கள் தேய்மானம் அடையும்போது அதற்குப் போதுமான நிதி ஒதுக்காமல் இருத்தல், முதலீடு செய்யாதிருத்தல் எனப்படும். இது கடன் நிதிகளின் அளிப்பை அதிகரிக்கிறது.

மேற்கூறிய நான்கு மூலங்களான கடன் நிதிகளின் அளிப்பு வட்டி விகிதத்துடன் நேரடித் தொடர்பு கொண்டது.

தொன்மை வட்டிக் கோட்பாடு

தொன்மை வட்டிக் கோட்பாட்டின்படி, பணத்திற்கான தேவைக்கோடும் அளிப்புக் கோடும் சந்திக்கும் இடத்தில் வட்டி வீதம் தீர்மானிக்கப்படுகிறது. இங்கு பணத்திற்கான தேவை என்பது முதலீட்டையும், பணத்திற்கான அளிப்பு என்பது சேமிப்பையும் குறிக்கும். S=I

சமநிலை

அதாவது கடன் நிதிகளின் தேவை மற்றும் அளிப்பின் சமநிலையில் வட்டி விகிதம் தீர்மானிக்கப்படுகிறது.

கடன் நிதிகளின் அளிப்பு மற்றும் தேவை

கடன் நிதிகளின் அளிப்பு = சேமிப்பு (S) + வங்கிக்கடன் (BC) + பதுக்கியதை மீட்டல் (DH) + முதலீடு செய்யாதிருத்தல் (DI)

= S + BC + DH + DI

கடன் நிதிகளின் தேவை = முதலீடு (I) + நுகர்வு (C) + பதுக்குதல் (H) = I + C + H

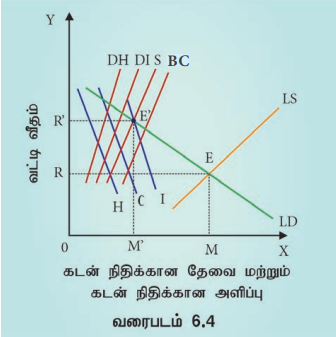

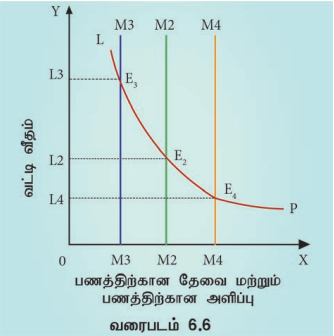

வரைபடம் 6.4 ல் X அச்சில் கடன்நிதிகளின் தேவை மற்றும் அளிப்பு குறிக்கப்படுகின்றன. Y அச்சில் வட்டி விகிதம் குறிக்கப்படுகிறது. LS கோடு (Supply of Loanable Funds) மொத்த கடன் நிதிகளின் அளிப்புக் கோடாகும். இது சேமிப்புக் கோடு (S) வங்கி கடன்கோடு (BC) பதுக்காதிருத்தல் கோடு (DH) மற்றும் முதலீடு செய்யாதிருத்தல் கோடு (DI) ஆகியவற்றின் ஒட்டு மொத்தமே ஆகும். கடன் நிதிகளின் தேவைக் கோடு LD ஆகும் Demand for Loanable Funds எனக் குறிப்பிடப்படுகிறது. இது முதலீட்டுத் தேவைக் கோடு(I), நுகர்வுத் தேவைக்கோடு(C), அல்லது (சேமிக்காதிருத்தல் கோடு) மற்றும் பதுக்கல் தேவைக்கோடு(H) ஆகியவற்றின் ஒட்டுமொத்தமே ஆகும். இந்த LD கோடும் LS கோடும் E என்ற புள்ளியல் வெட்டிக் கொள்கின்றன. இது சமநிலைப் புள்ளி ஆகும். இந்தப் புள்ளியில் வட்டி விகிதம் OR, கடன் நிதிகளின் அளவு OM.

குறைபாடுகள்

1. வட்டி வீதத்தினை நிர்ணயிக்கும் பல காரணிகள் இங்கு சேர்க்கப்பட்டு உள்ளன. ஆனாலும், சரியான செய்திப் பரவலின்மை (Asymmetric Information) ஒழுக்கக் கேடுகள் (Moral Hazard) போன்ற காரணிகள் இன்று மிக முக்கிய பங்கு வகிக்கின்றன. பெரிய நிறுவனங்கள் குறைவான வட்டி வீதத்தில் கடன்களைப் பெற்றுவிட்டு வங்கிகளை ஏமாற்றிவிடுவதால், சிறிய நிறுவனங்கள் மற்றும் முதலீட்டாளர் தங்களது வட்டி வருமானத்தை இழக்கின்றனர். வருமான அளவை முன்கூட்டியே தெரியாமல், கடன்நிதிக் கோட்பாட்டை தீர்மானிக்க இயலாது.

2. உண்மைக் காரணிகளான சேமிப்பு மற்றும் முதலீடு ஆகியவற்றை பணம் சார்ந்த காரணியான வங்கிக் கடன், நீர்மை விருப்பம் ஆகியவற்றுடன் தொடர்புபடுத்துவது கடினம்.

4. கீன்சின் நீர்மை விருப்ப வட்டிக் கோட்பாடு அல்லது பணவியல் வட்டிக்கோட்பாடு

கீன்ஸ் 1936 ல் அவருடைய புகழ்பெற்ற "வேலைவாய்ப்பு, வட்டி மற்றும் பணம் பற்றிய பொதுக்கோட்பாடு" என்ற நூலில் நீர்மை விருப்ப வட்டிக் கோட்பாட்டை எடுத்துரைத்துள்ளார். கீன்ஸ் கூற்றுப்படி வட்டி என்பது முழுமையாக பணவியலோடு தொடர்புடைய கருத்து; ஏனெனில் வட்டி விகிதம் பண அளவிலேயே அளவிடப்படுகிறது. அவருடைய கருத்தின்படி, "நீர்மைத் தன்மையின் பகுதியை குறிப்பிட்ட காலத்திற்கு விட்டுக்கொடுப்பதற்காக வழங்கப்படும் வெகுமதியே வட்டி ஆகும்"

நீர்மை விருப்பத்தின் விளக்கம்

நீர்மை விருப்பம் என்பது மக்கள் பத்திரங்கள், பங்குகள், மாற்றுச் சீட்டுகள், நிலம், கட்டிடம், தங்கம் போன்றவைகளாக அல்லாமல் ரொக்க பணமாக கையில் வைத்திருப்பதே ஆகும்.

"மற்ற வடிவத்தைக் காட்டிலும் விருப்பத்திற்கேற்ப ரொக்கமாக வைத்திருக்கும் ரொக்க அளவே நீர்மை விருப்பம் ஆகும்".

- மேயர் (Meyer)

பணத்தேவையின் நோக்கங்கள்

கீன்ஸ் கூற்றுப்படி நீர்மை விருப்பத்திற்கு மூன்று நோக்கங்கள் உள்ளன. அவை.

1. பரிமாற்ற நோக்கம்

மக்கள் அன்றாட பரிவர்த்தனைக்காக பணத்தை ரொக்கமாக வைத்திருப்பதின் விருப்பமே பரிமாற்ற நோக்கமாகும்.

இந்த நோக்கத்திற்காக பணம் சேமிக்கும் அளவு வருமான அளவைச் சார்ந்துள்ளது.

இவை நேர்மறை தொடர்புடையது.

Mt = f(y)

(எ.கா. Mt = 0.125y இதன் பொருள் ₹1000ம் வருமானத்தில் ₹125 பரிமாற்ற நோக்கத்திற்கான பணத்தேவையாகும்).

2. முன்னெச்சரிக்கை நோக்கம்

நோய்வாய்ப்படுதல், விபத்து, தீப்பற்றுதல், திருட்டு போன்ற எதிர்பாராத செலவுகளை சந்திப்பதற்காக மக்கள் பணத்தை ரொக்கமாகவைத்திருப்பதற்கான இந்த நோக்கம் முன்னெச்சரிக்கை நோக்கம் எனப்படும்.

MP = f (y)

(எ.கா. Mp = 0.125y இதன் பொருள் ₹1000 வருமானத்தில் ₹125 முன்னெச்சரிக்கை நோக்கத்திற்கான பணத் தேவையாகும்)

3. ஊக நோக்கம்

முதலீட்டுச் சந்தையில் பங்குகள் மற்றும் பத்திரங்களின் எதிர்கால விலை மாற்றத்திற்கேற்ப அதனுடைய நன்மைகளைப் பெற, பங்குகள் மற்றும் பத்திரங்களை வாங்க தேவையான பணத்தை மக்கள் ரொக்கமாக வைத்திருக்க வேண்டியுள்ளது. இதுவே ஊக நோக்கமாகும். இந்த நோக்கத்திற்காக கையில் சேமிப்பாக வைத்திருக்கும் தொகையின் அளவு வட்டி விகிதத்தைப் பொருத்து அமையும்.

MS = f (i)

(எ.கா. Ms = 450 - 100i) இங்கு நீர்மை விருப்பத்திற்கும் வட்டி விகிதத்திற்கும் எதிர்மறையான உறவாகும்.

வட்டி வீதத்தைத் தீர்மானித்தல்

பணத்தின் தேவை மற்றும் அளிப்பு வட்டி வீதத்தை தீர்மானிக்கிறது என கீன்ஸ் குறிப்பிடுகிறார். பணத்தின் தேவை என்பது நீர்மை விருப்பத்தை குறிக்கும். (நீர்மை விருப்பமான ஊகநோக்கம் வட்டிவிகிதத்தை தீர்மானிக்கும் என மேலே ஏற்கனவே குறிப்பிடப்பட்டது).

பணத்தின் அளிப்பு ஒரு நாட்டின் மையவங்கி மற்றும் அரசின் கொள்கைகளால் தீர்மானிக்கப்படுகிறது. மொத்த பண அளிப்பானது நாணயங்கள், ரூபாய் பணத்தாள்கள் மற்றும் வங்கி வைப்புக்கள் ஆகியவற்றை உள்ளடக்கியது. (எ.கா. M = 200).

பணத்தின் தேவை மற்றும் அளிப்பிற்கிடையேயான சமநிலை

நீர்மைவிருப்பம் மற்றும் பணத்திற்கான தேவை ஆகிய இரண்டும் சமநிலையான வட்டி விகிதத்தை தீர்மானிக்கின்றன. இங்கு பண அளிப்பு மாறாது இருப்பதாக அனுமானிக்கிறோம். (எ.கா. ₹200).

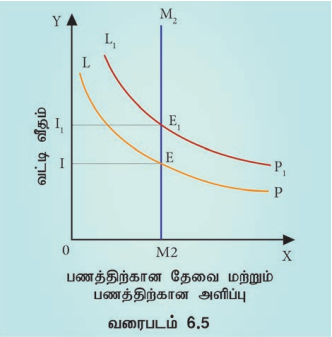

LP என்பது நீர்மை விருப்பக் கோடாகும் (தேவைக் கோடு). M2 என்பது பண அளிப்புக் கோடாகும். இரு கோடுகளும் E புள்ளியில் வெட்டிக் கொள்கின்றன. இதுவே சமநிலைப் புள்ளியாகும். ஆகவே வட்டி வீதம் என்பது I ஆகும். நீர்மை விருப்பம் LP யிலிருந்து L1 P1 ஆக உயர்ந்தால், பண அளிப்பானது மாறாமல் இருப்பதால், வட்டி விகிதம் OI லிருந்து OI1 ஆக உயரும். மேலே கொடுக்கப்பட்டுள்ள எண்களின் அடிப்படையிலான எடுத்துக்காட்டுகளைக் கொண்டும் சமநிலை வட்டி வீதத்தைப் பெற இயலும். பணத்திற்கான மொத்தத் தேவை d= Mt+Mp+Ms. =0.125Y+0.125Y+(450-100i). பணத்தின் மொத்த அளிப்பு ₹ 200. Mt மற்றும் Mp வருவாயால் நிர்ணயிக்கப்படக் கூடியவை. Ms க்கும் வட்டிக்கும் எதிரிடைத் தொடர்பு உள்ளது. எனவே, எளிமையான புரிதலுக்காக Ms பணத்தேவை மற்றும் பண அளிப்பை எடுத்துக் கொண்டு சமநிலை வட்டி வீதத்தைக் காணலாம்.

Ms = 450-100i = 200, 450-200=100i; 250=100i; I = 250/100 = 2.5. இதுவே சமநிலை வட்டி வீதம் (2.5) ஆகும். உண்மையில் தேசிய வருவாய் மற்றும் பண்டங்கள் விலையும் வட்டிவீதத்தில் விளைவினை ஏற்படுத்தும். ஆனால் அவை இங்கு எடுத்துக் கொள்ளப்படவில்லை.

ஒரு வேளை LP (அதாவது பணத்தேவை) மாறாது இருப்பதாக வைத்துக்கொள்வோம்.

பண அளிப்பு OM2 ஆக இருக்கும் போது வட்டி OI2 ஆக இருக்கும். பண அளிப்பு OM2 விலிருந்து OM3 ஆக குறைக்கப்படும் போது வட்டி OI2 லிருந்து OI3 ஆக உயரும். இதே போல் பண அளிப்பு OM2 லிருந்து OM4 ஆக உயர்கிற பொழுது வட்டி OI2 லிருந்து OI4 ஆக குறையும்.

குறைபாடுகள்

1. குறிப்பிட்ட ஒரு காலத்திலேயே பல்வேறுபட்ட வட்டி விகிதம் சந்தையில் இருப்பதை இக்கோட்பாடு விளக்கத் தவறிவிட்டது.

2. குறுகிய கால வட்டி வீதம் பற்றி மட்டுமே இது விளக்குகிறது.