கேள்வி பதில்கள், தீர்வுகள் | வாழ்வியல் கணிதம் | அலகு 4 | 8 ஆம் வகுப்பு கணக்கு - எடுத்துக்காட்டு கணக்குகள், இலாபம், நட்டம், தள்ளுபடி, இதரச் செலவுகள் மற்றும் சரக்கு மற்றும் சேவை வரி (GST) | 8th Maths : Chapter 4 : Life Mathematics

8 ஆம் வகுப்பு கணக்கு : அலகு 4 : வாழ்வியல் கணிதம்

எடுத்துக்காட்டு கணக்குகள், இலாபம், நட்டம், தள்ளுபடி, இதரச் செலவுகள் மற்றும் சரக்கு மற்றும் சேவை வரி (GST)

எடுத்துக்காட்டு 4.6

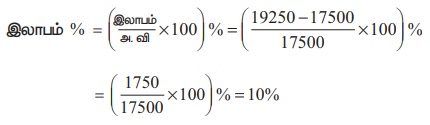

இரஞ்சித் ஒரு துணி துவைக்கும் இயந்திரத்தை ₹16150 இக்கு வாங்கினார். மேலும், அதன் போக்குவரத்துச் செலவுக்காக ₹1350 ஐ செலுத்தினார். பிறகு, அதனை அவர் ₹19250 இக்கு விற்றார் எனில், அவரின் இலாபம் அல்லது நட்டச் சதவீதத்தைக் காண்க.

தீர்வு:

துணி துவைக்கும் இயந்திரத்தின் மொத்த அடக்க விலை = அடக்க விலை + இதரச் செலவுகள்

= 16150 + 1350 = ₹17500

விற்பனை விலை = ₹19250

இங்கு, விற்பனை விலை > அடக்க விலை ஆகும். ஆகவே, இங்கு இலாபம் ஏற்படுகிறது.

=10%

எடுத்துக்காட்டு 4.7

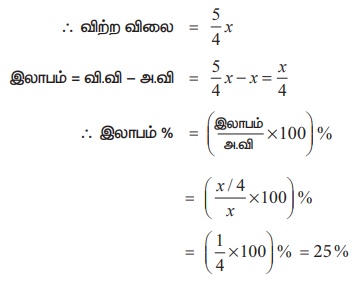

ஓர் எல்.இ.டி (LED) தொலைக்காட்சியின் விற்பனை விலையானது அதன் அடக்க விலையைப் போன்று 5/4 மடங்கு எனில், இலாபச் சதவீதம் காண்க.

தீர்வு:

ஓர் எல்.இ.டி (LED) தொலைக்காட்சியின் அடக்க விலையை ₹ x என்க.

∴ விற்ற விலை = (5 / 4) x

இலாபம் = வி.வி – அ.வி

எடுத்துக்காட்டு 4.8

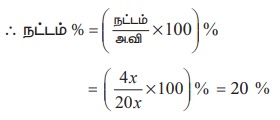

16 ஸ்ட்ராபெரி (Strawberry) பெட்டிகளின் அடக்க விலையானது 20 ஸ்ட்ராபெரி பெட்டிகளின் விற்பனை விலைக்குச் சமம் எனில், இலாபம் (அ) நட்டம் சதவீதம் காண்க.

தீர்வு:

ஒவ்வொரு ஸ்ட்ராபெரி பெட்டியின் அடக்க விலையையும் ₹ x என்க.

20 ஸ்ட்ராபெரி பெட்டிகளின் அடக்க விலை = 20 x

மேலும்,

20 ஸ்ட்ராபெரி பெட்டிகளின் விற்பனை விலை = 16 ஸ்ட்ராபெரி பெட்டிகளின் அடக்க விலை =16x (தரவு)

இங்கு, வி.வி < அ.வி ஆகும். ஆகவே, நட்டம் ஏற்படுகிறது.

நட்டம் = அ.வி – வி.வி = 20 x – 16x = 4x

எடுத்துக்காட்டு 4.9

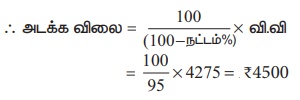

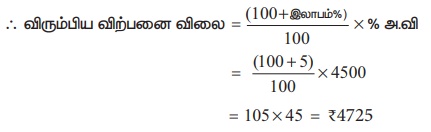

மிதிவண்டி ஒன்றை ஒரு கடைக்காரர் ₹4275 இக்கு விற்பதால் அவருக்கு 5% நட்டம் ஏற்படுகிறது. 5% இலாபம் பெற வேண்டுமெனில், அவர் மிதிவண்டியை என்ன விலைக்கு விற்க வேண்டும்?

தீர்வு:

மிதிவண்டியை விற்ற விலை = ₹4275

நட்டம் = 5%

= ₹ 4500

இப்போது,

அடக்க விலை ₹4500 மற்றும் விரும்பிய இலாபம் = 5%

= 105 × 45 = ₹4725

ஆகவே, 5% இலாபம் பெற வேண்டுமெனில், அவர் அந்த மிதிவண்டியை ₹4725 இக்கு விற்க வேண்டும்.

எடுத்துக்காட்டு 4.10

மழைக்காலத்தின்போது விற்பனையை அதிகரிக்க கடைக்காரர் ஒருவர் ஒரு மழைச் சட்டையின் விலையை ₹1060 இலிருந்து ₹ 901 ஆகக் குறைத்தார் எனில், அவர் வழங்கிய தள்ளுபடி சதவீதத்தைக் காண்க.

தீர்வு :

தள்ளுபடி = குறித்த விலை – விற்ற விலை

= 1060 – 901 = ₹159

∴ தள்ளுபடி % = தள்ளுபடி / குறித்த விலை =

சிந்திக்க

ஒரு கடைக்காரர் தகவல் பலகை ஒன்றை அதன் அடக்க விலையைவிட 15% அதிகமாகக் குறித்து, பிறகு 15% தள்ளுபடி வழங்குகிறார். இந்த பரிவர்த்தனையில், அவர் இலாபம் அடைவாரா அல்லது நட்டம் அடைவாரா? நட்டம்

எடுத்துக்காட்டு 4.11

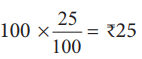

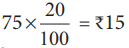

ஒரு பொருளின் மீது வழங்கப்படும் இரு தொடர் தள்ளுபடிகள் முறையே 25% மற்றும் 20% எனில், இதற்கு நிகரான ஒரே சமானத் தள்ளுபடிச் சதவீதத்தினைக் காண்க.

தீர்வு :

ஒரு பொருளின் குறித்த விலையை ₹100 என்க.

முதல் தள்ளுபடியான 25% என்பது

முதல் தள்ளுபடிக்குப் பிறகு பொருளின் விலை = 100 – 25 = ₹75

இரண்டாம் தள்ளுபடியான 20% என்பது

இரண்டாம் தள்ளுபடிக்குப் பிறகு பொருளின் விலை = 75 – 15 = ₹60

∴ நிகர விற்பனை விலை = ₹60

கொடுக்கப்பட்ட இரு தொடர் தள்ளுபடிகளுக்கு நிகரான ஒரே சமானத் தள்ளுபடிச் சதவீதம் = (100 – 60)% = 40%

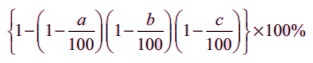

குறிப்பு

• ஒரு பொருளுக்கு இரண்டு தொடர் தள்ளுபடிகளாக முறையே a% மற்றும் b% வழங்கப்பட்டால்,  ஆகும்.

ஆகும்.

• a%, b% மற்றும் c% ஆகிய மூன்று தொடர் தள்ளுபடிகளுக்கு நிகரான ஒரே தள்ளுபடிச் சதவீதமானது =  ஆகும்.

ஆகும்.

இந்த சூத்திரத்தை எடுத்துக்காட்டு 4.11 இக்குப் பயன்படுத்தி விடையைச் சரிபார்க்கவும்.

எடுத்துக்காட்டு 4.12

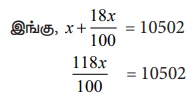

வர்த்தகர் ஒருவர், ஒரு தண்ணீர் கொதிகலனை 11% இலாபம் மற்றும் 18% சரக்கு மற்றும் சேவை வரியுடன் சேர்த்து ₹10502 இக்கு விற்றார். தண்ணீர் கொதிகலனின் குறித்த விலை மற்றும் சரக்கு மற்றும் சேவை வரியைக் காண்க

தீர்வு :

குறித்த விலையை ₹ x என்க.

= 10502

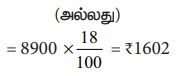

∴ குறித்த விலை , x = ₹8900

18% சரக்கு மற்றும் சேவை வரி = ₹10502 – ₹8900 = ₹1602

(அல்லது)

எடுத்துக்காட்டு 4.13

ஒரு குடும்பம் உணவகம் ஒன்றுக்குச் சென்று, உணவுக்காக ₹350 ஐச் செலவிட்டு கூடுதலாகச் சரக்கு மற்றும் சேவை வரியாக 5% செலுத்தியது எனில், மத்திய மற்றும் மாநில சரக்கு மற்றும் சேவை வரியைக் கணக்கிடுக.

தீர்வு :

உணவின் விலை = ₹350

5% சரக்கு மற்றும் சேவை வரியானது, மத்திய மற்றும் மாநில அரசுகளால் 2.5% எனச் வீதம் சமமாக பிரித்துக் கொள்ளப்படுகிறது.

∴ மத்திய சரக்கு மற்றும் சேவை வரி = மாநில சரக்கு மற்றும் சேவை வரி = 350 × (2.5/100) = ₹8.75