வாழ்வியல் கணிதம் | அலகு 4 | 8 ஆம் வகுப்பு கணக்கு - இலாபம், நட்டம், தள்ளுபடி, இதரச் செலவுகள் மற்றும் சரக்கு மற்றும் சேவை வரி (GST) | 8th Maths : Chapter 4 : Life Mathematics

8 ஆம் வகுப்பு கணக்கு : அலகு 4 : வாழ்வியல் கணிதம்

இலாபம், நட்டம், தள்ளுபடி, இதரச் செலவுகள் மற்றும் சரக்கு மற்றும் சேவை வரி (GST)

இலாபம், நட்டம், தள்ளுபடி, இதரச் செலவுகள் மற்றும் சரக்கு மற்றும் சேவை வரி (GST)

1. இலாபம் மற்றும் நட்டம்

அடக்க விலை (அ.வி)

ஒரு பொருளை வாங்கிய விலையே அப்பொருளின் அடக்க விலை (அ.வி) எனப்படும்.

விற்ற விலை (அ) விற்பனை விலை (வி.வி)

ஒரு பொருளை விற்ற விலையே அப்பொருளின் விற்ற விலை (அல்லது) விற்பனை விலை (வி.வி) எனப்படும்.

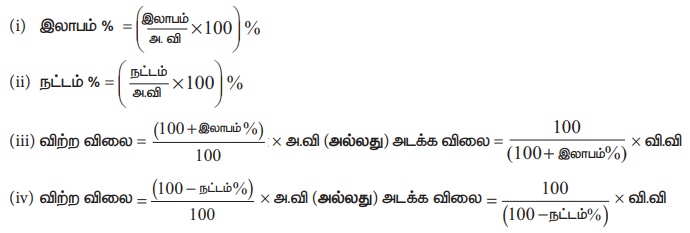

இலாபம்

விற்ற விலையானது அடக்க விலையை விட அதிகமாக இருந்தால் இலாபம் கிடைக்கிறது. ஆகவே, இலாபம் = விற்ற விலை – அடக்க விலை.

நட்டம்

விற்ற விலையானது அடக்க விலையை விடக் குறைவாக இருந்தால் நட்டம் ஏற்படுகிறது. ஆகவே, நட்டம் = அடக்க விலை – விற்ற விலை.

இலாபம் மற்றும் நட்டச் சதவீதம், இரண்டுமே அடக்க விலையைப் பொறுத்துத்தான் கணக்கிடப்படும் என்பதை நினைவில் கொள்ள வேண்டும்.

சூத்திரங்கள்:

இவற்றை முயல்க

1. ஒரு பொருளின் விற்பனை விலையானது அதன் அடக்க விலையை விடக் குறைவு எனில், நட்டம் ஏற்படுகிறது.

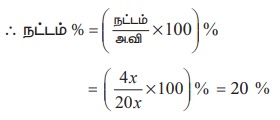

2. ₹5000 ஐ அடக்க விலையாகக் கொண்ட ஒரு பொருளானது ₹4850 இக்கு விற்கப்பட்டால், அங்கு இலாபமா? நட்டமா? அதன் சதவீதம் என்ன? நட்டம், 97%

3. ஒரு பொருளின் அடக்க விலை மற்றும் விற்ற விலையின் விகிதம் 5:7 எனில், இலாபம் 40 % ஆகும்.

2. தள்ளுபடி

ஆடி மாதத்திலும் விழாக்காலங்களிலும் கடைக்காரர்கள் விற்பனையை அதிகரிக்கவும், பழைய இருப்புகளை விற்கவும், பொருள்களின் மீதான குறித்த விலையில் ஒரு குறிப்பிட்ட சதவீதத்தைக் குறைத்து விற்பனை செய்வார்கள். இந்த விலைக் குறைப்பானது தள்ளுபடி எனப்படும்.

குறித்த விலை

பெரிய கடைகள் மற்றும் பல்பொருள் அங்காடிகளில் ஒவ்வொரு பொருளின் மீதும் ஒரு விலை அட்டையைத் தொங்கவிட்டிருப்பதை நாம் பார்க்கிறோம். அட்டையின் மீது குறிக்கப்பட்டிருக்கும் இந்த விலையானது குறித்த விலை எனப்படும்.

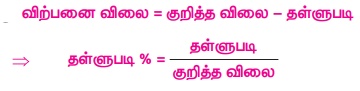

இந்தப் பொருள்களின் குறித்த விலையிலிருந்து தான், கடைக்காரர் குறிப்பிட்ட சதவீதத்தைத் தள்ளுபடியாக வழங்குகிறார். தள்ளுபடிக்குப் பிறகு வாடிக்கையாளர் செலுத்தும் விலையானது அப்பொருளின் விற்பனை விலை எனப்படும்.

அதாவது, விற்பனை விலை = குறித்த விலை – தள்ளுபடி ⇒ தள்ளுபடி % = தள்ளுபடி / குறித்த விலை

3. இதரச் செலவுகள்

வணிகர்கள், விற்பனையாளர்கள் மற்றும் கடைக்காரர்கள் ஆகியோர் பொருள்களை வாங்கி விற்பதில் ஈடுபடுபவர்கள் ஆவர். சில நேரங்களில், இயந்திரங்கள், மரச்சாமான்கள், மின்னணுச் சாதனங்கள் போன்றவற்றை வாங்கும்போது, அவற்றின் மீது பழுதுப் பார்த்தல், போக்குவரத்துச் செலவுகள் மற்றும் தொழிலாளர்களின் ஊதியம் போன்ற செலவுகள் கூடுதலாக ஏற்படக்கூடும். இந்தச் செலவுகள் அடக்க விலையோடு சேர்த்துக் கொள்ளப்பட்டு, அது இதரச் செலவுகள் எனப்படும். ஆகவே,

மொத்த அடக்க விலை = அடக்க விலை + இதரச் செலவுகள்

4. சரக்கு மற்றும் சேவை வரி (GST)

இந்தியாவில், உள்நாட்டு நுகர்வுக்காக பயன்படும் அனைத்து பொருள்களின் மீதான ஒரே பொதுவான வரியே சரக்கு மற்றும் சேவை வரி (GST–Goods and Services Tax) ஆகும். சரக்கு மற்றும் சேவை வரி (GST) ஆனது வணிகர்கள் மற்றும் நுகர்வோர்களால் ஒருங்கே செலுத்தப்படுவதாகும். மேலும், இது மத்திய மற்றும் மாநில அரசாங்கங்களுக்கு கிடைக்கும் வருவாய்களில் முக்கியமான ஒன்றாக அமைகிறது. சரக்கு மற்றும் சேவை வரி ஆனது மத்திய சரக்கு மற்றும் சேவை வரி (CGST), மாநில சரக்கு மற்றும் சேவை வரி (SGST) மற்றும் ஒருங்கிணைந்த சரக்கு மற்றும் சேவை வரி (IGST) என மூன்று வகைப்படும். யூனியன் பிரதேசங்களில் UTGST என்ற வரி இருக்கிறது.

சரக்கு மற்றும் சேவை வரி ஆனது மத்திய மற்றும் மாநில அரசுகளால் சமமாகப் பகிர்ந்து கொள்ளப்படுகிறது. முட்டை, தேன், பால், உப்பு போன்ற பல பொருள்களுக்கு சரக்கு மற்றும் சேவை வரியிலிருந்து விலக்கு அளிக்கப்பட்டுள்ளது. பெட்ரோல், டீசல் போன்ற பொருள்கள் சரக்கு மற்றும் சேவை வரி வரம்புக்குள் வராது. மேலும், அவற்றிக்குத் தனியே வரி விதிக்கப்படுகிறது. சரக்கு மற்றும் சேவைவரிக்கான சபையானது (GST Council), 1300 இக்கும் அதிகமான பொருள்களையும் 500 இக்கும் அதிகமான சேவைகளையும் 4 வரி அடுக்குகளான 5%, 12%, 18% மற்றும் 28% ஆகியவற்றின் கீழ் கொண்டு வந்துள்ளது.

எடுத்துக்காட்டு 4.6

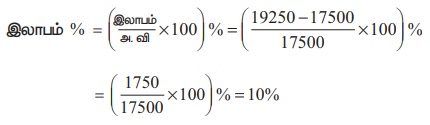

இரஞ்சித் ஒரு துணி துவைக்கும் இயந்திரத்தை ₹16150 இக்கு வாங்கினார். மேலும், அதன் போக்குவரத்துச் செலவுக்காக ₹1350 ஐ செலுத்தினார். பிறகு, அதனை அவர் ₹19250 இக்கு விற்றார் எனில், அவரின் இலாபம் அல்லது நட்டச் சதவீதத்தைக் காண்க.

தீர்வு:

துணி துவைக்கும் இயந்திரத்தின் மொத்த அடக்க விலை = அடக்க விலை + இதரச் செலவுகள்

= 16150 + 1350 = ₹17500

விற்பனை விலை = ₹19250

இங்கு, விற்பனை விலை > அடக்க விலை ஆகும். ஆகவே, இங்கு இலாபம் ஏற்படுகிறது.

=10%

எடுத்துக்காட்டு 4.7

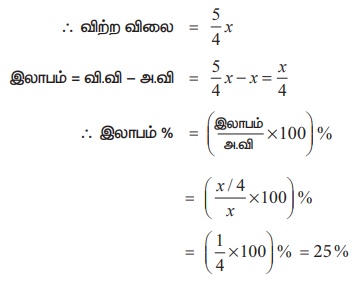

ஓர் எல்.இ.டி (LED) தொலைக்காட்சியின் விற்பனை விலையானது அதன் அடக்க விலையைப் போன்று 5/4 மடங்கு எனில், இலாபச் சதவீதம் காண்க.

தீர்வு:

ஓர் எல்.இ.டி (LED) தொலைக்காட்சியின் அடக்க விலையை ₹ x என்க.

∴ விற்ற விலை = (5 / 4) x

இலாபம் = வி.வி – அ.வி

எடுத்துக்காட்டு 4.8

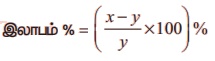

16 ஸ்ட்ராபெரி (Strawberry) பெட்டிகளின் அடக்க விலையானது 20 ஸ்ட்ராபெரி பெட்டிகளின் விற்பனை விலைக்குச் சமம் எனில், இலாபம் (அ) நட்டம் சதவீதம் காண்க.

தீர்வு:

ஒவ்வொரு ஸ்ட்ராபெரி பெட்டியின் அடக்க விலையையும் ₹ x என்க.

20 ஸ்ட்ராபெரி பெட்டிகளின் அடக்க விலை = 20 x

மேலும்,

20 ஸ்ட்ராபெரி பெட்டிகளின் விற்பனை விலை = 16 ஸ்ட்ராபெரி பெட்டிகளின் அடக்க விலை =16x (தரவு)

இங்கு, வி.வி < அ.வி ஆகும். ஆகவே, நட்டம் ஏற்படுகிறது.

நட்டம் = அ.வி – வி.வி = 20 x – 16x = 4x

உங்களுக்குத் தெரியுமா?

x பொருள்களின் அடக்க விலையானது y பொருள்களின் விற்பனை விலைக்குச் சமம் எனில்,  விடையானது '–' குறியுடன் இருந்தால், நட்டம் எனக் கொள்ள வேண்டும். இந்தச் சூத்திரத்தை எடுத்துக்காட்டு 4.8 இக்கு பயன்படுத்தி விடையைச் சரிபார்க்கவும்.

விடையானது '–' குறியுடன் இருந்தால், நட்டம் எனக் கொள்ள வேண்டும். இந்தச் சூத்திரத்தை எடுத்துக்காட்டு 4.8 இக்கு பயன்படுத்தி விடையைச் சரிபார்க்கவும்.

எடுத்துக்காட்டு 4.9

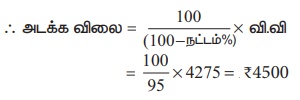

மிதிவண்டி ஒன்றை ஒரு கடைக்காரர் ₹4275 இக்கு விற்பதால் அவருக்கு 5% நட்டம் ஏற்படுகிறது. 5% இலாபம் பெற வேண்டுமெனில், அவர் மிதிவண்டியை என்ன விலைக்கு விற்க வேண்டும்?

தீர்வு:

மிதிவண்டியை விற்ற விலை = ₹4275

நட்டம் = 5%

= ₹ 4500

இப்போது,

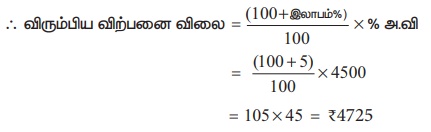

அடக்க விலை ₹4500 மற்றும் விரும்பிய இலாபம் = 5%

= 105 × 45 = ₹4725

ஆகவே, 5% இலாபம் பெற வேண்டுமெனில், அவர் அந்த மிதிவண்டியை ₹4725 இக்கு விற்க வேண்டும்.

எடுத்துக்காட்டு 4.10

மழைக்காலத்தின்போது விற்பனையை அதிகரிக்க கடைக்காரர் ஒருவர் ஒரு மழைச் சட்டையின் விலையை ₹1060 இலிருந்து ₹ 901 ஆகக் குறைத்தார் எனில், அவர் வழங்கிய தள்ளுபடி சதவீதத்தைக் காண்க.

தீர்வு :

தள்ளுபடி = குறித்த விலை – விற்ற விலை

= 1060 – 901 = ₹159

∴ தள்ளுபடி % = தள்ளுபடி / குறித்த விலை =

சிந்திக்க

ஒரு கடைக்காரர் தகவல் பலகை ஒன்றை அதன் அடக்க விலையைவிட 15% அதிகமாகக் குறித்து, பிறகு 15% தள்ளுபடி வழங்குகிறார். இந்த பரிவர்த்தனையில், அவர் இலாபம் அடைவாரா அல்லது நட்டம் அடைவாரா? நட்டம்

எடுத்துக்காட்டு 4.11

ஒரு பொருளின் மீது வழங்கப்படும் இரு தொடர் தள்ளுபடிகள் முறையே 25% மற்றும் 20% எனில், இதற்கு நிகரான ஒரே சமானத் தள்ளுபடிச் சதவீதத்தினைக் காண்க.

தீர்வு :

ஒரு பொருளின் குறித்த விலையை ₹100 என்க.

முதல் தள்ளுபடியான 25% என்பது

முதல் தள்ளுபடிக்குப் பிறகு பொருளின் விலை = 100 – 25 = ₹75

இரண்டாம் தள்ளுபடியான 20% என்பது

இரண்டாம் தள்ளுபடிக்குப் பிறகு பொருளின் விலை = 75 – 15 = ₹60

∴ நிகர விற்பனை விலை = ₹60

கொடுக்கப்பட்ட இரு தொடர் தள்ளுபடிகளுக்கு நிகரான ஒரே சமானத் தள்ளுபடிச் சதவீதம் = (100 – 60)% = 40%

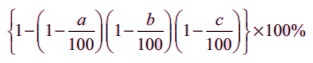

குறிப்பு

• ஒரு பொருளுக்கு இரண்டு தொடர் தள்ளுபடிகளாக முறையே a% மற்றும் b% வழங்கப்பட்டால்,  ஆகும்.

ஆகும்.

• a%, b% மற்றும் c% ஆகிய மூன்று தொடர் தள்ளுபடிகளுக்கு நிகரான ஒரே தள்ளுபடிச் சதவீதமானது =  ஆகும்.

ஆகும்.

இந்த சூத்திரத்தை எடுத்துக்காட்டு 4.11 இக்குப் பயன்படுத்தி விடையைச் சரிபார்க்கவும்.

எடுத்துக்காட்டு 4.12

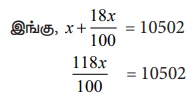

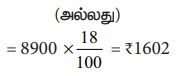

வர்த்தகர் ஒருவர், ஒரு தண்ணீர் கொதிகலனை 11% இலாபம் மற்றும் 18% சரக்கு மற்றும் சேவை வரியுடன் சேர்த்து ₹10502 இக்கு விற்றார். தண்ணீர் கொதிகலனின் குறித்த விலை மற்றும் சரக்கு மற்றும் சேவை வரியைக் காண்க

தீர்வு :

குறித்த விலையை ₹ x என்க.

= 10502

∴ குறித்த விலை , x = ₹8900

18% சரக்கு மற்றும் சேவை வரி = ₹10502 – ₹8900 = ₹1602

(அல்லது)

எடுத்துக்காட்டு 4.13

ஒரு குடும்பம் உணவகம் ஒன்றுக்குச் சென்று, உணவுக்காக ₹350 ஐச் செலவிட்டு கூடுதலாகச் சரக்கு மற்றும் சேவை வரியாக 5% செலுத்தியது எனில், மத்திய மற்றும் மாநில சரக்கு மற்றும் சேவை வரியைக் கணக்கிடுக.

தீர்வு :

உணவின் விலை = ₹350

5% சரக்கு மற்றும் சேவை வரியானது, மத்திய மற்றும் மாநில அரசுகளால் 2.5% எனச் வீதம் சமமாக பிரித்துக் கொள்ளப்படுகிறது.

∴ மத்திய சரக்கு மற்றும் சேவை வரி = மாநில சரக்கு மற்றும் சேவை வரி = 350 × (2.5/100) = ₹8.75