பொருளியல் - வரிகளும் முன்னேற்றமும் | 10th Social Science : Economics : Chapter 4 : Government and Taxes

10வது சமூக அறிவியல் : பொருளியல் : அலகு - 4 : அரசாங்கமும் வரிகளும்

வரிகளும் முன்னேற்றமும்

வரிகளும் முன்னேற்றமும்

பொருளாதாரத்தை

முன்னேற்றுவதில் வரி விதிப்பின் பங்கு பின்வருமாறு.

1. வளங்களைத் திரட்டுதல்

வரிவிதிப்பு

அரசாங்கத்திற்கு கணிசமான அளவிற்கு வருவாய் திரட்டுவதற்கு உதவுகிறது. குறிப்பாக

நேர்முக வரிகளான தனிநபர் வருமானவரி, நிறுவனவரி மற்றும் மறைமுக வரிகளான ஆயத்தீர்வை, சுங்கவரி

ஆகியவற்றின் மூலமாக வரி வருவாய் திரட்டப்படுகிறது.

2. வருமான ஏற்றதாழ்வுகளை குறைத்தல்

வரியின் மூலம்

சமத்துவமுறையை உருவாக்கலாம். குறிப்பாக,

நேர்முக வரியில் வளர்வீத வரி முறை பின்பற்றப்படுகிறது.

அதேபோல சில மறைமுக வரியான ஆடம்பரப் பண்டங்களின் மீது விதிக்கப்படும் வரி வளர்வீத

வரியின் தன்மையுடையதாகும்.

3. சமூக நலன்

வரி விதிப்பு சமூக நலனை

உருவாக்குகிறது. சில விரும்பத்தகாத பொருட்களான மதுபானங்கள் போன்ற பொருட்களின் மீது

அதிகமாக வரி விதிப்பதன் மூலம் சமூக நலன் பாதுகாக்கப்படுகிறது.

4. அந்நியச் செலாவணி

வரிவிதிப்பு ஏற்றுமதியை

ஊக்குவிப்பதுடன் இறக்குமதியைத் தடுக்கிறது. பொதுவாக, வளரும்

நாடுகள் மற்றும் வளர்ந்த நாடுகளும் ஏற்றுமதி பொருட்களுக்கு வரிகளை விதிப்பதில்லை.

5. வட்டார முன்னேற்றம்

வட்டார வளர்ச்சியில் வரி

விதிப்பு முக்கியப் பங்கினை வகிக்கிறது. பின் தங்கிய பகுதிகளில் தொழில்

நிறுவனங்கள் அமைப்பதற்காக வரிச் சலுகையையும், வரி

விலக்குகளையும் அளிப்பதன் மூலம், அப்பகுதிகளில் தொழிற்சாலைகளை அமைப்பதற்கு வணிக

நிறுவனங்களைத் தூண்டுகிறது.

6. பணவீக்கத்தைக் கட்டுப்படுத்தல்

வரி என்பது

பணவீக்கத்தைக் கட்டுப்படுத்தும் கருவிகளுள் ஒன்றாக பயன்படுத்தப்படுகிறது.

அரசாங்கம் பண்டங்கள் மீதான வரி விகிதத்தை குறைப்பதன் மூலம் பணவீக்கத்தைக்

கட்டுப்படுத்த முடியும்.

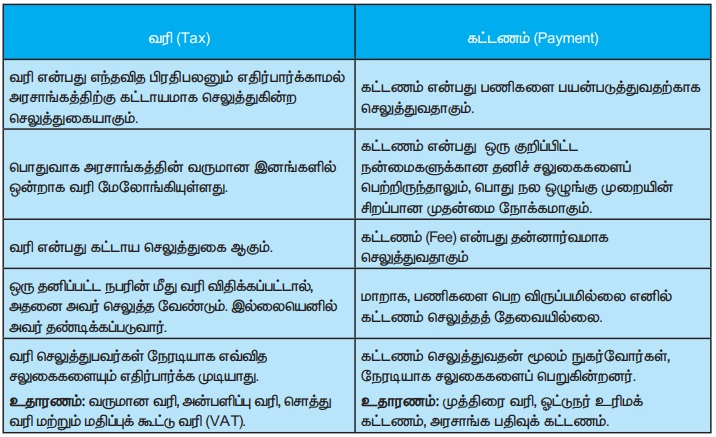

வரிக்கும்

கட்டணத்திற்கும் உள்ள வேறுபாடுகள்

வரி

(Tax)

வரி என்பது எந்தவித பிரதிபலனும்

எதிர்பார்க்காமல் அரசாங்கத்திற்கு கட்டாயமாக செலுத்துகின்ற செலுத்துவதாகும்.

பொதுவாக அரசாங்கத்தின்

வருமான இனங்களில் ஒன்றாக வரி மேலோங்கியுள்ளது.

வரி என்பது கட்டாய

செலுத்துகை ஆகும்.

ஒரு தனிப்பட்ட நபரின்

மீது வரி விதிக்கப்பட்டால், அதனை அவர் செலுத்த வேண்டும். இல்லையெனில் அவர்

தண்டிக்கப்படுவார்.

வரி செலுத்துபவர்கள்

நேரடியாக எவ்வித சலுகைகளையும் எதிர்பார்க்க முடியாது.

உதாரணம்: வருமான வரி, அன்பளிப்பு வரி, சொத்து வரி மற்றும் மதிப்புக் கூட்டு வரி (VAT).

கட்டணம்

(Payment)

கட்டணம் என்பது பணிகளை

பயன்படுத்துவதற்காக செலுத்துகையாகும்.

கட்டணம் என்பது ஒரு

குறிப்பிட்ட நன்மைகளுக்கான தனிச் சலுகைகளைப் பெற்றிருந்தாலும், பொது

நல ஒழுங்கு முறையின் சிறப்பான முதன்மை நோக்கமாகும்.

கட்டணம் (Fee) என்பது

தன்னார்வமாக செலுத்துவதாகும்

மாறாக, பணிகளை

பெற விருப்பமில்லை எனில் கட்டணம் செலுத்தத் தேவையில்லை.

கட்டணம் செலுத்துவதன்

மூலம் நுகர்வோர்கள், நேரடியாக சலுகைகளைப் பெறுகின்றனர்.

உதாரணம்: முத்திரை வரி,

ஓட்டுநர் உரிமக் கட்டணம், அரசாங்க

பதிவுக் கட்டணம்.