வரைவிலக்கணங்கள், வகைகள், செயல்முறைகள், பற்றாக்குறைகள் - நிதிப் பொருளியல் - வரவு செலவு திட்டம் | 12th Economics : Chapter 9 : Fiscal Economics

12ஆம் வகுப்பு பொருளாதாரம் : அத்தியாயம் 9 : நிதிப் பொருளியல்

வரவு செலவு திட்டம்

வரவு செலவு திட்டம்

'பட்ஜெட்' என்ற பதம் "பொளஜெட்" என்ற பிரெஞ்ச் வார்த்தையிலிருந்து பெறப்பட்டதாகும். இதன் பொருளாவது 'சிறிய தோல் பை' என்பதாகும். வரவு செலவு திட்டம் என்பது எதிர்நோக்குகிற நிதி ஆண்டிற்குரிய அரசின் மதிப்பிடப்பட்ட வருமானம் மற்றும் செலவு ஆகியவற்றைக் காட்டும் வருடாந்திர நிதி அறிக்கை ஆகும்.

1. வரைவிலக்கணங்கள்

"முதல் நிலையிலான ஏற்றுக் கொள்ளப்பட்ட பொது வருவாய் மற்றும் செலவு திட்டத்தை உள்ளடக்கிய ஆவணமாகும்"

- ரேனி ஸ்டோன்

"வரவு செலவுத் திட்டமானது குறிப்பிட்ட காலத்தின் நிதி ஏற்பாடுகளை வெளிப்படுத்துகிறது. இது, வழக்கமான ஒப்புதலுடன் சட்டமன்றத்தில் ஒப்புதலுக்காக சமர்ப்பிக்கப்படுகிறது".

- பாஸ்டபிள்

2. மத்திய மாநில வரவு செலவு திட்டம்

இந்தியா ஓர் கூட்டரசு பொருளாதாரமாக விளங்குவதால் அரசின் வரவு செலவு திட்டம் அரசின் இரு பகுதிகளாகப் பிரிக்கப்பட்டுள்ளது. இந்திய அரசியலமைப்புச் சட்டத்தின்படி மத்திய அரசு வருடாந்திர நிதி அறிக்கையை சமர்ப்பிக்க வேண்டும். ஷரத்து 112 ன் படி மத்திய வரவு செலவு திட்டம் பாராளுமன்றத்திலும், ஷரத்து 202ன் படி ஒவ்வொரு மாநில அரசும் சட்டமன்றத்திலும் தாக்கல் செய்ய வேண்டும்.

3. வரவு செலவு திட்டத்தின் வகைகள்

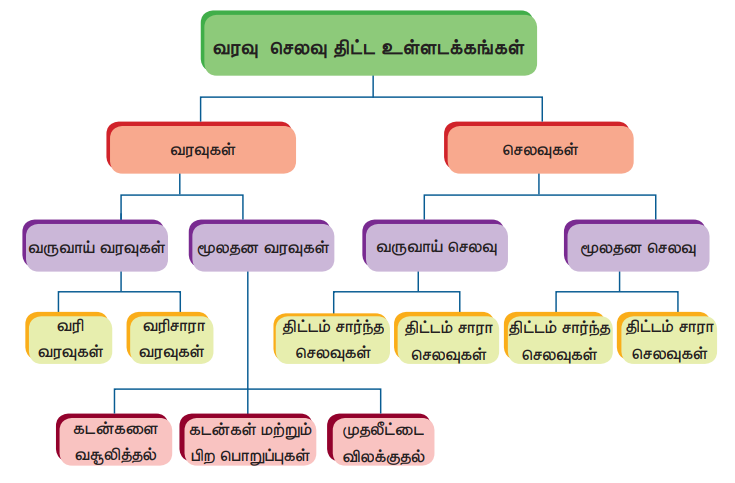

வருவாய் மற்றும் மூலதன வரவு செலவு திட்டம்

வருவாய் கணக்கு மற்றும் பிற கணக்குகளின் மீதான செலவு அடிப்படையில் வரவு செலவு திட்டம் இரு வகைகளில் சமர்பிக்கப்படுகிறது.

i) வருவாய் வரவு செலவுதிட்டம்: இது வருவாய் வரவுகள் மற்றும் வருவாய் செலவினங்களைக் கொண்டது. இது வரி வருவாய் மற்றும் வரி சாரா வருவாய் என வகைப்படுத்தப்படுகிறது. வருவாய் செலவினங்களை திட்டம் சார்ந்த செலவினம் மற்றும் திட்டம் சாரா செலவினங்களாக வகைப்படுத்தப்படுகிறது.

ii) மூலதன வரவு செலவு திட்டம் : அது மூலதன வரவுகள் மற்றும் மூலதனச் செலவுகளை உள்ளடக்கியதாகும். மூலதன வரவின் முக்கிய ஆதாரங்களாக கடனகள், முன்பணம் போன்றவை உள்ளது. மூலதன செலவினத்தை திட்டம் சார் செலவினம் மற்றும் திட்டம் சாரா மூலதனச் செலவு என வகைப்படுத்தப்படுகிறது.

iii) துணை வரவு செலவுத் திட்டம் : போர்க்காலம் மற்றும் சுனாமி, வெள்ளம் போன்ற இயற்கை சீற்றங்களின் போது செலவுக்கென ஒதுக்கீடு செய்யப்பட்ட தொகை போதுமானதாக இருப்பதில்லை. இந்த எதிர்பாராத சூழ்நிலையை சமாளிப்பதற்காக அரசினால் துணை வரவு செலவுத் திட்டம் தாக்கல் செய்யப்படும்.

iv) நிதிக்கு வாக்கெடுப்பு வரவு செலவுத் திட்டம்: இந்திய அரசியலமைப்பு ஷரத்து 116ன் படி, பட்ஜெட் வருட மத்தியில் சமர்ப்பிக்கப்படும் இதற்கு அரசியல் காரணம் இருக்கிறது. இருக்கக்கூடிய அரசானது தேர்தல் காரணமாக அந்த வருடம் முழுவதும் தொடர்ந்தோ தொடராமலோ இருக்கலாம். இதனால் அந்த அரசு தாக்கல் செய்யும் வரவு செலவுத் திட்டம் “நொண்டி வாத்து வரவு செலவுத் திட்டம்" என அழைக்கப்படுகிறது. இது நிதிக்கு வாக்கெடுப்பு வரவு செலவுத் திட்டம் எனவும் அழைக்கப்படுகிறது.

சிறப்பு நிகழ்வாக நிதிக்கு வாக்கெடுக்கும் வரவு செலவுத் திட்டமான அவசியமான இனங்களுக்கு பாராளுமன்ற ஒப்புதல் பெறும்வரை செலவு மேற்கொள்ள அனுமதி உள்ளது. வரவு செலவுத் திட்டம் பாராளுமன்றத்தில் ஒப்புதல் பெறும் வரை தொகுப்பு நிதியிலிருந்து பணம் பெற்றுக்கொள்ள சட்டரீதியான அனுமதி உள்ளதை வாக்கெடுக்கும் வரவு செலவுத் திட்டம் என அழைக்கப்படுகிறது. இத்தகைய அனுமதி அதிகபட்சம் இரண்டு மாதங்களுக்கு மட்டும் வழங்கப்படுகிறது.

V) பூஜ்ய வரவு செலவுத் திட்டம்: இந்திய அரசு 1987-88ல் பூஜ்ய வரவு செலவுத்திட்டத்தை தாக்கல் செய்தது. இதில் ஒவ்வொரு செலவினமும் புதியதாகக் கருதப்பட்டு ஒவ்வொரு ஆண்டும் மதிப்பீடுகள் செய்யப்படும். புதிய இனமாக கருதப்பட்டு அரசு பட்ஜெட்டில் புதிதாக செலவு மதிப்பீட்டை கொண்டுள்ளது. சமூகத்தின் முந்தைய முன்னுரிமைகளை சமூக பொருளாதார நோக்கங்களின் பார்வையில் மறு ஆய்வு செய்யப்பட்டு நியாயப்படுத்தும்.

vi) செயல்திறன் வரவு செலவுத்திட்டம்: எந்த ஒரு வரவு செலவு திட்டத்தின் வெளியீட்டின் அடிப்படையில் வரவு செலவுத்திட்டம் அமைந்தால் அது செயல்திறன் வரவு செலவுத் திட்டம் என அழைக்கப்படுகிறது. இது உலகில் முதன் முதலில் அமெரிக்காவில் அறிமுகப்படுத்தப்பட்டது. சர்உப்பர் தலைமையில் அமெரிக்காவில் 1949ல் நிர்வாக சீர்திருத்தக் குழு அமைக்கப்பட்டது. இந்த குழுவின் பரிந்துரையின்படி செயல்திறன் வரவு செலவுத் திட்டம் அமெரிக்காவில் அமைக்கப்பட்டது. மக்களின் நலனுக்காக இந்த வரவு செலவுத் திட்டத்தில் "என்ன செய்தோம்". "எவ்வளவு செய்தோம்" என்பதை மக்களுக்கு தெரிவிக்க வேண்டும். இந்தியாவில் செயல்திறன் வரவு செலவுத் திட்டத்தை சாதனைத் திட்டம்" என அழைக்கப்படுகிறது.

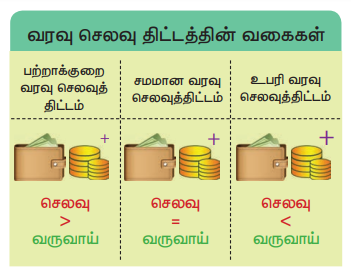

(vii) சமநிலை மற்றும் சமனற்ற வரவு செலவுத் திட்டம்

அ. சமநிலை வரவு செலவுத் திட்டம்

ஒரு குறிப்பிட்ட ஆண்டில் அரசு எதிர்பார்க்கிற வருவாயும் திட்டமிடப்பட்டுள்ள செலவும் சமமாக இருந்தால் அது சமநிலை வரவு செலவுத் திட்டம் எனப்படும்.

அரசின் திட்டமிட்ட வருவாய் = அரசின் எதிர்நோக்கும் செலவுகள்

ஆ. சமநிலையில்லா வரவு செலவுத் திட்டம்

அரசு எதிப்பார்க்கிற வருவாயும் திட்டமிடப்பட்டுள்ள செலவும் சமமாக இல்லாது இருந்தால் அது சமநிலையில்லா வரவு செலவுத் திட்டமாகும்.

சமநிலையற்ற வரவு செலவுத் திட்டம் இருவகைப்படும்.

1. உபரி வரவு செலவுத் திட்டம்.

2. பற்றாக்குறை வரவு செலவுத் திட்டம்.

1. உபரி வரவு செலவுத் திட்டம்.

ஒரு குறிப்பிட்ட ஆண்டில் அரசு எதிர்பார்க்கிற வருவாய் திட்டமிடப்பட்டுள்ள செலவைவிட அதிகமாக இருந்தால் அது உபரி வரவு செலவுத் திட்டம் எனப்படும்.

உபரி வரவு செலவுத் திட்டம் = அரசு எதிர்பார்க்கிற வருவாய் > திட்டமிடப்பட்டுள்ள செலவு

2. பற்றாக்குறை வரவு செலவுத் திட்டம்.

ஒரு குறிப்பிட்ட ஆண்டில் அரசு எதிர்பார்க்கிற வருவாய் திட்டமிடப்பட்டுள்ள செலவைவிட குறைவாக இருந்தால் அது பற்றாக்குறை வரவு செலவுத் திட்டம் எனப்படும்

பற்றாக்குறை வரவு செலவுத் திட்டம் = அரசு எதிர்பார்க்கிற வருவாய் < திட்டமிடப்பட்டுள்ள செலவு

4. வரவு செலவு திட்ட செயல்முறைகள்

வரவு செலவு திட்ட செயல்முறைகள் என்பது வரவு செலவு திட்டத்தை தயாரிப்பது, தாக்கல் செய்வது மற்றும் செயல்படுத்துவது ஆகியவற்றை உள்ளடக்கியதாகும்.

(அ) வரவு செலவுத் திட்டம் தயாரித்தல்

மைய அரசு வரவு செலவு திட்டத்தை த்திய நிதி அமைச்சகம் தயாரிக்கிறது. மாநில அரசு வரவு செலவுத் திட்டத்தை மாநில நிதித்துறை தயாரிக்கிறது. வரவு செலவுத் திட்டத்தை தயாரிக்கும் போது, கீழே கொடுக்கப்பட்டுள்ளவற்றை கவனத்தில் கொள்ளப்படுகிறது.

* பேரியல் பொருளாதார கொள்கை இலக்குகளை திட்ட காலத்திற்குள் அடைதல்.

*. வரவு செலவுத் திட்டத்தின் யுக்திகள்.

* பல்வேறு திட்டங்களுக்கான நிதித் தேவைகள்.

* வருவாய் செலவினத்தின் மதிப்பீடு (பாதுகாப்பு செலவினம், மானியம், கடனுக்கான வட்டி செலுத்தல்கள் போன்றவை).

* மூலதன செலவினத்தின் மதிப்பீடு (இரயில்வே, சாலை, பாசன வளர்ச்சி போன்றவற்றிற்காக).

* வரி மற்றும் வரியற்ற வருவாய் வரவுகளின் மதிப்பீடு

* கடன்களின் திரும்ப செலுத்தல்கள், பொதுத்துறையின் முதலீட்டு குறைப்பு , அங்காடி பெறுதல்கள் போன்ற மூலதன வரவுகளின் மதிப்பீடு.

* வருவாய் வரவுகளுக்கும் வருவாய் செலவுகளுக்கும் இடையேயான இடைவெளியின் மதிப்பீடு.

* நிதி பற்றாக்குறை முதன்மைபற்றாக்குறை, மற்றும் வருவாய் பற்றாக்குறையின் மதிப்பீடு

(ஆ) வரவு செலவு திட்டம் தாக்கல் செய்தல்

நடுவன் அரசின் அங்கத்தினராக, நிதி அமைச்சர் மைய அரசின் வரவு செலவுத் திட்டத்தை புதிய நிதி ஆண்டு துவங்கும் முதல் நாள் பாராளுமன்றத்தில் தாக்கல் செய்வார். மாநில அரசுகளின் நிதி அமைச்சர்களும் அவ்வாறே அங்காங்கே செய்வார்கள்.

இந்திய அரசியலமைப்புச் சட்டப்படி, பண மசோதா (Money Bill) கீழ்சபையில் தொடங்கப்படும். மைய அரசில், எல்லா பண மசோதாக்களும் முதலில் மக்களவையிலும், மாநிலங்களில் சட்டப்பேரவையிலும் தாக்கல் செய்யப்படும். வரவு செலவுத் திட்டத்தில் பல்வேறு வரி சார்ந்த கருத்துருக்களும் இடம் பெற்றிருக்கும் நிதி மசோதா நிறைவேற்றப்பட்ட பின்னர், வாக்களிப்பிற்குப்பின் சட்ட வடிவம் கொடுக்கப்படும். இதனடிப்படையில் செலவுகளை அங்கிகரிக்கப்படும். இந்த வழிமுறையில் தான் இந்தியாவில் வரவு செலவுத் திட்டம் தாக்கல் செய்யப்படுகிறது

இ) வரவு செலவுத் திட்டத்தை செயல்படுத்துதல்

வரவு செலவுத் திட்டத்தை அரசின் பல்வேறு துறைகள் செயல்படுத்துகிறது. வரவு செலவுத் திட்டத்தில் ஒதுக்கப்பட்ட பணத்தை பயனுள்ள வகையில் பயன்படுத்துவதுதான் மிக முக்கியமானதாகும்.

வரவு செலவு திட்டத்தில் பாராளுமன்றக் கட்டுப்பாடுகள்

இந்தியாவில் அரசுக் கீழ்க்கண்ட மூன்று பராமரிக்கப்படுகிறது. கணக்குகள் முறைகளில்

(i) தொகுப்பு நிதி

(i) அவசர நிதி

(iii) பொதுக் கணக்கு

வரவு செலவுத் திட்டத்தை கட்டுப்படுத்தும் பாராளுமன்ற குழுக்கள்

(i) பொதுக் கணக்கு குழு

(ii) மதிப்பீட்டுக் குழு

இந்தக் குழுக்கள் எந்த அமைச்சகமும் அல்லது துறையும் அனுமதிக்கப்பட்ட தொகையைவிட அதிகமாக செலவிடாமல் தொடர்ந்து கண்காணிக்கும்.

5. வரவு செலவுத் திட்ட பற்றாக்குறைகள்

வரவு செலவுத் திட்ட பற்றாக்குறை என்பது வரவு செலவு திட்டத்தில் உள்ள வருவாய் செலவைவிட குறைவாக இருப்பதாகும். இந்த நிலையை அரசு பற்றாக்குறை எனவும் அழைக்கப்படும்.

இந்திய அரசின் வரவு செலவுத திட்டத்தில் நான்கு வகையான பற்றாக்குறைகள் உள்ளன.

(அ) வருவாய் பற்றாக்குறை

(ஆ) வரவு செலவுத் திட்ட பற்றாக்குறை

(இ) நிதிப் பற்றாக்குறை

(ஈ) முதன்மைப் பற்றாக்குறை

அ. வருவாய் பற்றாக்குறை

அரசின் வருவாய் செலவினம், வருவாய் வரவைவிட அதிகமாக இருந்தால் அது வருவாய் பற்றாக்குறை எனப்படும். இதில் மூலதன வரவு மற்றும் மூலதனச் செலவை கணக்கில் கொள்ளப்பட மாட்டாது. வருவாய் பற்றாக்குறை என்பது அரசின் அன்றாட பணிகளை நடத்துவதற்கு தேவையானதைவிட குறைவாக உள்ளதைக் காட்டுவதாகும்.

வருவாய் பற்றாக்குறை (RD) = மொத்த வருவாய் செலவினம் (RE) – மொத்த வருவாய் வரவுகள் (RR)

RE - RR > 0 ஆக இருக்கும்.

ஆ. வரவு செலவுத் திட்ட பற்றாக்குறை

வருவாய் மற்றும் மூலதனக் கணக்குகளின் மொத்த வரவுக்கும் செலவுக்கும் உள்ள இடைவெளியே வரவு செலவுத் திட்ட பற்றாக்குறையாகும்.

வரவு செலவுத் திட்ட பற்றாக்குறை = மொத்தச் செலவு – மொத்த வரவு

இ. நிதிப் பற்றாக்குறை

நிதிப்பற்றாக்குறை = வரவு செலவுத் திட்ட பற்றாக்குறை – அரசின் அங்காடிக் கடன்களும் ஏனைய பொறுப்புக்களும்

எனவே நிதிப் பற்றாக்குறை என்பது வரவு செலவு பற்றாக்குறையைவிட அதிகமானதாகும்.

ஈ. முதன்மைப் பற்றாக்குறை

முதன்மைப் பற்றாக்குறையானது நிதி பற்றாக்குறையிலிருந்து வட்டி செலுத்தலை கழித்த பின் உள்ள பற்றாக்குறையாகும். இது அரசின் உண்மையான சுமையை காட்டும். மேலும் இதில் முன்னர் வாங்கிய கடனுக்கான வட்டியை கணக்கில் கொள்ளாது. எனவே முதன்மைப் பற்றாக்குறை என்பது அரசின் கடனுக்கான குறிப்பாக வட்டி செலுத்தலுக்கான தேவையைக் குறிக்கும்.

எனவே நிதிப் பற்றாக்குறை முதன்மைப் பற்றாக்குறையைவிட அதிகமாக இருக்கும்.

முதன்மைப் பற்றாக்குறை (PD) = நிதிப்பற்றாக்குறை (FD) – வட்டி செலுத்துதல் (IP)