பொருள், வரைவிலக்கணம், வரியின் அம்சங்கள் - நிதிப் பொருளியல் - வரி வருவாய் | 12th Economics : Chapter 9 : Fiscal Economics

12ஆம் வகுப்பு பொருளாதாரம் : அத்தியாயம் 9 : நிதிப் பொருளியல்

வரி வருவாய்

வரி வருவாய்

1. பொருள்

வரி என்பது குடிமக்கள் எவ்வித பிரதிபலனும் எதிர்பாராமல் அரசுக்கு கட்டாயமாக செலுத்தக்கூடியதாகும். இது அரசால் சட்டப்படி வரி செலுத்துவோர் மீது விதிக்கப்படுகிறது. இதனை வரி செலுத்துபவர் மறுக்காமல் செலுத்த வேண்டியதாகும்.

2. வரைவிலக்கணம்

"ஒரு நபர் அல்லது ஒரு நிறுவனம் அரசிடமிருந்து எந்தவொரு நன்மையும் எதிர்பாராமல் அரசுக்கு கட்டாயம் செலுத்தக்கூடியதாகும்"

- அனடோல் முராட்

"வரி என்பது பொது அதிகார அமைப்பினால் விதிக்கப்பட்டதை செலுத்த வேண்டிய ஒரு கட்டாய பங்களிப்பாகும். செலுத்தப்பட்ட தொகைக்கு சமமான பலனை எதிர்பாரமல் செலுத்த வேண்டியதாகும். இது தண்டத்தொகை அல்லது சட்டபூர்வமான குற்றத்திற்காக விதிக்கப்படுவதல்ல"

- டால்டன்.

3. வரியின் அம்சங்கள்

1. வரி என்பது அரசுக்கு கட்டாயமாக செலுத்தப்படக்கூடிய ஒன்றாகும். மக்கள் மீது சுமத்தப்படுகிற வரியை கட்டாயம் செலுத்த வேண்டும். வரியைச் செலுத்த மறுப்பது தண்டிக்கப்படக் கூடிய குற்றமாகும்.

2. பொது நிர்வாகத்தினரிடம் வரி செலுத்துவோர் எவ்வித பிரதிபலனும் எதிர்பாராமல் செலுத்த வேண்டியது. இதன் பொருளாவது என்னவென்றால் வரிசெலுத்துவோர், வரிசெலுத்துவதால் தனக்கு குறிப்பிட்ட நன்மை ஏதும் எதிர்பாராமல் செலுத்தக் கூடியது.

3. ஒவ்வொரு வரியும் வரி செலுத்துவோரின் தியாகத்தை உள்ளடக்கியது.

4. வரியானது சட்டத்தை மீறியதற்காக சுமத்தப்படும் தண்டத்தொகை போன்று விதிக்கப்படுவதல்ல.

சில வரி வருவாய் மூலங்கள்

❖ வருமான வரி

❖ நிறுவன வரி

❖ விற்பனை வரி

❖ கூடுதல் கட்டணம்

❖ செஸ் (வரிக்கு வரி)

4. வரிசாரா வருவாய்

வரியல்லாத ஆதாரங்களிலிருந்து அரசினால் பெறப்படுகிற வருவாயை வரிசாரா வருவாய் என அழைக்கப்படுகிறது. வரிசாரா வருவாயின் ஆதாரங்களாவன:

1. கட்டணம்

அரசிற்கான மற்றொரு முக்கியமான வருவாய் ஆதாரம் கட்டணம் ஆகும். பொது நிர்வாகத்தில் செய்யும் சேவைக்காக கட்டணம் விதிக்கப்படுகிறது.. கட்டணம் என்பது வரியைப் போல் கட்டாயம் செலுத்தக்சுடியது அல்ல. அரசானது சில சேவையைச் செய்வதற்காக கட்டணங்களை வசூலிக்கிறது. எடுத்துக்காட்டாக, கட்டணம் என்பது பாஸ்போர்ட், ஓட்டுநர் உரிமங்கள் போன்றவற்றை வழங்குவதற்காக விதிக்கக்கூடியது.

2. தண்டத்தொகை

சட்டத்தை மீறுவோர் மீது சுமத்தப்படுவது தண்டத் தொகை ஆகும். எடுத்துக்காட்டாக, சாலை விதிகளை மீறுதல், வருமான வரியை உரிய காலத்திற்குள் செலுத்தாமல் தாமதாமக செலுத்துவோர் மீது விதிக்கப்படுவது.

3. பொதுத் துறை நிறுவனங்களின் வருவாய்கள்

அரசானது பொதுத் துறை நிறுவன அமைப்புகளில் உள்ள உபரியை வருமானமாகப் பெறும். சில பொதுத்துறை நிறுவனங்கள் பெரிய அளவில் இலாபம் ஈட்டுகிறது. அதன் இலாபம் மற்றும் பங்காதாயங்களை பொதுச் செலவிற்காக அரசு பயன்படுத்திக் கொள்கிறது.

4. மேம்பாட்டுக்கான சிறப்புத் தீர்வைகள்

இது ஒரு குறிப்பிட்ட பகுதியில் அரசு மேற்கொண்ட பொதுத் திட்டத்திற்காக அப்பகுதியினர் மீது சிறப்புத் தீர்வைகள் விதிக்கப்படுகிறது. ஒரு பகுதியில் பொது புங்காக்கள் அல்லது சாலை வசதி செய்வதால் அப்பகுதியில் நிலத்தின் மதிப்பு உயர்வதால் அப்பகுதியில் சிறப்புத் தீர்வைகள் விதிக்கப்படுகிறது.

5. அன்பளிப்புகள், மான்யங்கள் மற்றும் உதவிகள்

* தற்காலத்தில் ஒரு அரசிடமிருந்து மற்றொரு அரசுக்கு வழங்கப்படுவது உதவித்தொகை ஆகும். மத்திய அரசு மாநில அரசுக்கும் மற்றும் மாநில அரசு உள்ளாட்சி அமைப்புகளுக்கும் அவற்றின் பணிகளை மேற்கொள்வதற்காக வழங்கப்படும் உதவியாகும்.

* வெளிநாடுகளிலிருந்து பெறக்கூடிய உதவியை அயல்நாட்டு உதவி என அழைக்கப்படுகிறது. வளரும் நாடுகள் இராணுவ உதவி, உணவுப் பொருட்கள் உதவி, தொழில்நுட்ப உதவி போன்றவற்றை இதர நாடுகளிலிருந்து பெறுகின்றது.

6. மரண தீர்வை

ஒருவர் வாரிசு இல்லாமலோ அல்லது உயில் ஏற்படுத்தாமல் மரணமடைந்தால், அவர் மரணத்திற்குப் பிறகு விட்டுச் சென்ற உடைமைகளை அரசு எடுத்துக்கொள்ளும்.

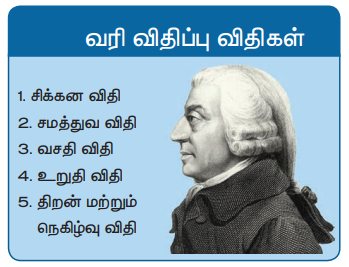

5. வரி விதிப்பின் புனித விதிகள்

ஒரு நல்ல வரியில் இருக்க வேண்டிய அம்சங்கள் மற்றும் தன்மைகளை புனித விதிகள் என விவரிக்கப்படுகிறது. புனித விதிகள் என்பது அனைத்து வரிகளுக்கும் பொதுவானதாக இல்லாமல் தனிப்பட்ட வரிக்கு மட்டும் அதன் தரத்தைக் குறிக்கிறது. ஒரு நல்ல வரி அமைப்பு என்பது அனைத்து வகை வரிகளை சரியாக இணைத்து புனித விதிகளை பெற்றிருக்க வேண்டும்.

ஆடம் ஸ்மித் கருத்துப்படி நான்கு புனித விதிகள் உள்ளன அவையாவன:

வரி விதிப்பு விதிகள்

1. சிக்கன விதி

2. சமத்துவ விதி

3. வசதி விதி

4. உறுதி விதி

5. திறன் மற்றும் நெகிழ்வு விதி

1. செலுத்தும் திறன் பற்றிய விதி

மக்களின் வரி செலுத்தும் திறனுக்கு ஏற்ப அரசானது வரி விதிக்க வேண்டும். ஏழை அல்லது நடுத்தர வர்க்கத்தினரை ஒப்பிடும் போது செல்வந்தர் அதிக வரி செலுத்தும் வகையில் இருக்க வேண்டும்.

2. நிச்சயத்தன்மை விதி

வரி வீதம் அல்லது செலுத்தும் காலம் குறித்து நிச்சயமற்ற தன்மை இல்லாத வகையில் அரசு வரியினை விதிக்க வேண்டும். வண்ணம் உறுதிப்படுத்த வேண்டும். அரசு தன் போக்கிற்கு வரிகளை விதித்தால் அது மக்களின் செலுத்தும் திறன் மற்றும் வேலை செய்யும் திறனையும் பாதிக்கும்...

3. வசதி விதி

வரி வசூலிக்கும் முறை மற்றும் வரி செலுத்தும் காலம் மக்களின் வசதிக்கேற்ப அமைய வேண்டும். வரி செலுத்துவோர்கள் வரியை சிரமமின்றி செலுத்தும் வண்ணம் வசதியான ஏற்பாட்டை செய்ய வேண்டும்..

4. சிக்கன விதி

அரசு வரிகளை வசூலிப்பதற்கு பணம் செலவிடுகிறது. உதாரணமாக, வரிகளை வசூலிப்பவர்களுக்கு சம்பளம் வழங்கப்படுகிறது. வசூலிப்பதற்கான செலவு வரிகளை விட அதிகமாக இருந்தால் அவை மோசமான வரிகளாகும். எனவே, ஆடம்ஸ்மித் கருத்துப்படி வசூலிக்கும் செலவுகள் குறைவாக இருக்கும் வரிகளை மட்டுமே அரசு விதிக்க வேண்டும் என்பதாகும்..

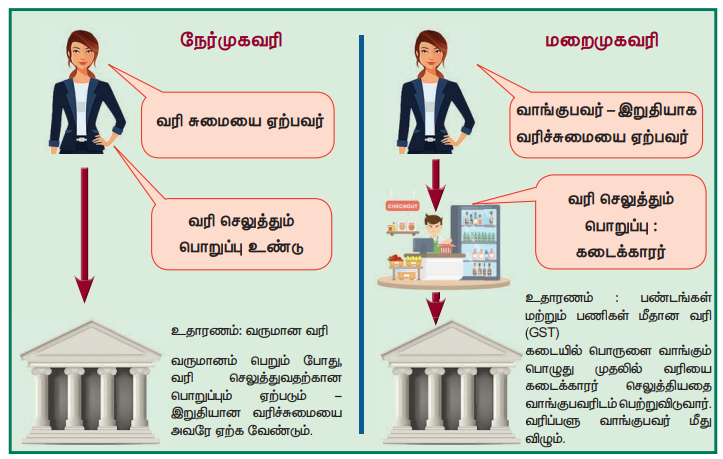

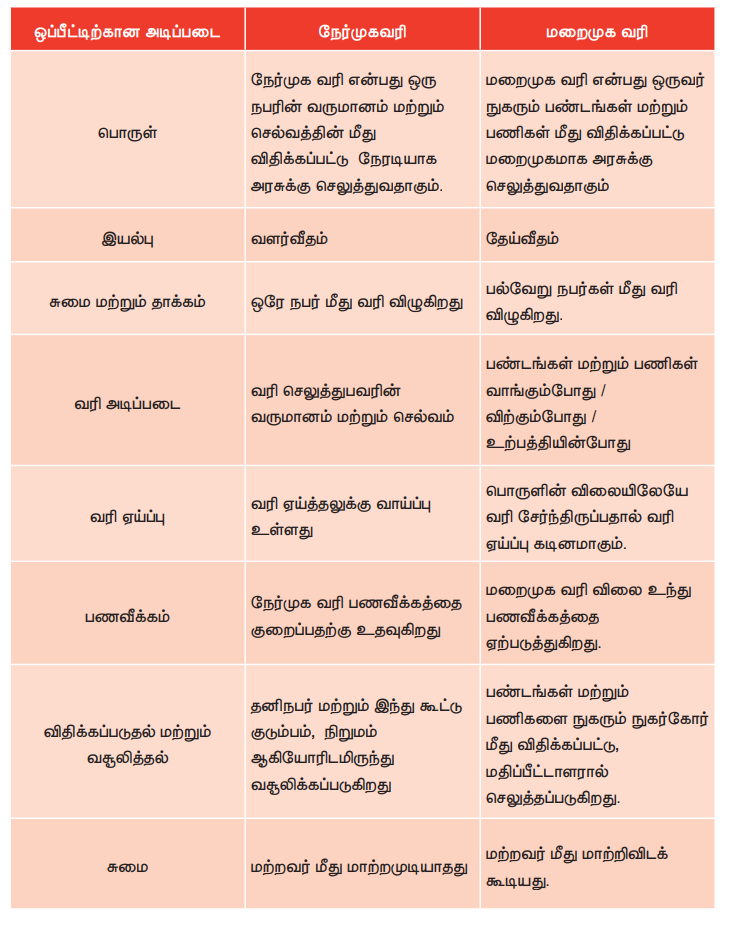

6. நேர்முக வரி மற்றும் மறைமுக வரி

நேர்முக வரி

நேர்முக வரி என்பது நபரின் வருமானம் மற்றும் செல்வம் மீது விதிக்கப்பட்டு அரசுக்கு நேரடியாக செலுத்தக் கூடியதாகும். அவ்வரியின் சுமையை பிறருக்கு மாற்ற இயலாது. வரி வளர்வீத தன்மை கொண்டது. ஒரு நபரின் செலுத்தும் திறனுக்கு ஏற்றவாறு வரி விதிக்கப்படும். அதாவது, பணக்காரர்களிடமிருந்து அதிகமான வரியும் மற்றும் ஏழை மக்களிடமிருந்து குறைவான வரியும் வசூலிக்கப்படும்.

நேரடி வரி சார்ந்த திட்டங்கள் மற்றும் கொள்கைகளை இந்திய அரசு, நிதி அமைச்சகத்தின் கீழ் இயங்கும் மத்திய நேர்முக வரி வாரியத்தால் பரிந்துரை செய்யப்படுகிறது.

7. நேர்முக வரிகளின் நன்மைகள்

1. சமத்துவம் :

நேர்முக வரிகள் வளர்வீதம் கொண்டவை. அதாவது, வரி அடிப்படையைப் பொறுத்து வரிவீதம் மாறும். எடுத்துக்காட்டாக வருமான வரி சமத்துவ விதி அடிப்படையில் அமைந்துள்ளது...

2. நிச்சயத்தன்மை :

நேர்முக வரி நிச்சயத்தன்மை விதியை உறுதி செய்கிறது. உதாரணமாக, வருமான வரி செலுத்துபவர் எங்கு, எப்பொழுது, எவ்வளவு வரியை செலுத்த வேண்டும் என அறிந்துள்ளார்.

3. நெகிழும் தன்மை :

நேர்முக வரிகள் நெகிழும்தன்மை திருப்தி செய்கிறது. வருமான வரியானது வருமானத்தின் நெகிழ்ச்சியைப் பொருத்து அமையும். வருமான மட்டம் உயரும் போது, அரசிற்கான வரி வருவாயும் உயரும்.

4. சிக்கனம் :

நேர்முக வரிகளை வசூலிப்பதற்கான செலவு மற்ற வரிகளை ஒப்பிடுகையில் குறைவாகும். ஏனெனில் வரி செலுத்துபவர்கள் நேரடியாக அரசிற்கு வரி செலுத்துகின்றனர்.

8. நேர்முக வரிகளின் தீமைகள்

1. பிரபலமின்மை

நேர்முக வரி பிரபலமில்லாமல் உள்ளது. மேலும் இது வசதிக்குறைவானதாகவும், நெகிழ்ச்சி குறைவானதாகவும் உள்ளது.

2. உற்பத்தித்திறன் பாதிக்கப்படுகிறது

பல்வேறு பொருளாதார வல்லுனர்கள் கருத்துப்படி நேர்முக வரி உற்பத்தித்திறனை பாதிக்கிறது. குடிமக்கள் அதிக வரித் தொகையை செலுத்த வேண்டியதால், வருமானம் அதிகம் ஈட்ட வேண்டும் என்ற விருப்பம் இல்லாமல் உள்ளனர்.

3. வசதிகுறைவு

கணக்கு பராமரித்தல் மற்றும் வரி தாக்கல் செய்வதிலும், மொத்தமாக வரி செலுத்துதல் போன்றவற்றிலும் வரி செலுத்துபவருக்கு வசதி குறைவாக உள்ளது.

4. வரி ஏய்த்தல்

நேர்முக வரியின் சுமை அதிகமாக இருப்பதால் வரி செலுத்துபவர்கள் வரியை ஏய்ப்பதற்கு முயல்கின்றனர். இது கறுப்புப் பணம் உருவாவதற்கு வாய்ப்பாவதால் அது பொருளாதாரத்திற்கு பாதிப்பை ஏற்படுத்துகிறது.

9. மறைமுக வரி

மறைமுக வரி எனப்படுவது பொருட்களையோ அல்லது பணிகளையோ வாங்கும் நபர் மீது விதிக்கப்படுகிற வரியாகும் மேலும் இது அரசுக்கு மறைமுகமாக செலுத்தப்படுகிறது. இவ்வரிச்சுமை எளிதாக மற்றொரு நபர் மீது மாற்ற முடியும். ஏழைஅல்லது பணக்காரர் என யாராக இருந்தாலும் அந்நபர்கள் மீது சமமாக சுமத்தப்படும்.

பல்வேறு மறைமுக வரிகள் உள்ளன. அவை

உற்பத்தி வரி: உற்பத்தியாளர் வரியை செலுத்தினாலும் பளுவை மொத்த அல்லது சில்லறைவிற்பனையாளரிடம் மாற்றிவிடுவார். விற்பனை வரி: கடை உரிமையாளர் அல்லது சில்லறை விற்பனையாளர்களால் முதலில் செலுத்தப்பட்டு வரிச்சுமையை பண்டங்கள் மற்றும் பணிகளுக்கான விற்பனை வரியுடன் நுகர்வோர்களுக்கு மாற்றப்படுதல் ஆகும்

சுங்கத் தீர்வை: வெளிநாடுகளிலிருந்து பெறக்கூடிய பொருட்களுக்கு இறக்குமதி தீர்வை செலுத்தப்படும். ஆனால் இதனை இறுதியாக நுகர்வோர்கள் மற்றும் சில்லறை வர்த்தகர்கள் மீது மாற்றப்படும்.

கேளிக்கை வரி: திரையரங்கு உரிமையாளர் மீது உள்ள பொறுப்பை திரைப்படம் காண வருபவர்கள் மீத மாற்றுகின்ற வரியாகும் சேவை வரி: தொலைபேசி, காப்பீட்டு, உணவு விடுதி போன்ற சேவைகளுக்ககாக செலுத்தக்கூடிய கட்டணங்களாகும்.

10. மறைமுக வரிகளின் நன்மைகள்

(1) பரந்து காணப்படுதல்

எல்லா நுகர்வோர்களும் அவர்கள் ஏழை அல்லது பணக்காரர்களாக இருந்தாலும் மறைமுக வரிகளை செலுத்த வேண்டும். இதனால் தான் நேர்முகவரிகளை விட மறைமுக வரிகள் அதிக நபர்களை உள்ளடக்கியுள்ளது. எடுத்துக்காட்டாக, இந்தியாவில் 2 சதவீத நபர்கள் மட்டுமே வருமான வரி செலுத்துகிற நிலையில் மறைமுக வரியை அனைவரும் செலுத்துகின்றனர்.

(2) சமத்துவம்

பணக்காரர்களால் பயன்படுத்தப்படக் கூடிய ஆடம்பர பொருட்கள் மீது அதிக வரி சுமத்தப்படுவதால் மறைமுக வரி சமத்துவ விதியின் அடிப்படையில் அமைகிறது.

(3) சிக்கனத் தன்மை

உற்பத்தியாளர்களும், சில்லறை விற்பனையாளர்களும் வரியை வசூலித்து அரசுக்கு செலுத்துவதால் வசூலிப்பதற்கான செலவு குறைவாகிறது. வணிகர்கள் மதிப்புமிக்க வரி வசூலிப்பவர்களாக செயலாற்றுகின்றனர்.

(4) உடலுக்கு தீங்கான பொருட்களின் நுகர்வை குறைக்கிறது

அரசானது உடலுக்கு தீங்கு விளைவிக்க கூடிய பொருட்கள் மீது மறைமுக வரியை விதிக்கிறது. எடுத்துக்காட்டாக புகையிலை, மது போன்ற பொருட்கள் மீதான வரி. இது பாவ வரி என அழைக்கப்படுகிறது.

(5) வசதியானது

மறைமுக வரியானது பண்டங்கள் மற்றும் பணிகள் மீது விதிக்கப்படுகிறது. நுகர்வோர் இதனை வாங்கும்போது விலையுடன் சேர்த்து செலுத்திவிடுவதால், வரி செலுத்துவதை உணர்வதில்லை.

11. மறைமுக வரியின் தீமைகள்;

(1) வசூலிக்கும் செலவு அதிகம்

நேர்முக வரியை ஒப்பிடும்போது மறைமுக வரியை வசூலிக்க ஆகும் செலவு அதிகமாகும். அரசு பெரும் தொகையை மறைமுக வரி வசூலுக்காக செலவு செய்கிறது.

(2) நெகிழ்ச்சியற்ற தன்மை

நேர்முக வரிகளை ஒப்பிடும் போது மறைமுக வரிகள் குறைவான நெகிழ்ச்சி தன்மை கொண்டதாகும். மறைமுக வரிகள் எப்போதும் சமமான விகிதாச்சார வீதத்தில் அமையும்.

(3) தேய்வீதம்

மறைமுக வரிகள் சில நேரங்களில் நீதியற்ற மற்றும் தேய்வீத தன்மை கொண்டதாகும். வருமான மட்டத்திற்கு அப்பாற்ப்பட்டு ஏழை மற்றும் பணக்காரர்கள் ஆகிய இருவரும் ஒரே மறைமுக வரித் தொகையைச் செலுத்த வேண்டும்.

(4) உறுதியின்மை

மறைமுக வரிகள் உயரும்போது விலை உயர்வதால் பொருட்களுக்கான தேவையை குறைகிறது. ஆகையால் அரசு எதிர்பார்க்கக்கூடிய வருவாய் வசூல் பற்றி உறுதியற்று காணப்படுகிறது. எனவே தான் டால்டன் 2 + 2 என்பது 4 -அல்ல, அது 3 அல்லது அதற்கும் குறைவாக இருக்கும் என மறைமுக வரியைக் குறிப்பிடுகிறார்.

(5) குடிமை உணர்வின்மை

விலையுடன் வரி மறைந்திருப்பதால், நுகர்வோர்கள் வரி செலுத்துவது பற்றி விழிப்புணர்வு பெற்றிருக்கவில்லை.

12. ஒப்பீட்டு வரைபடம்

13. சரக்கு மற்றும் சேவை வரி

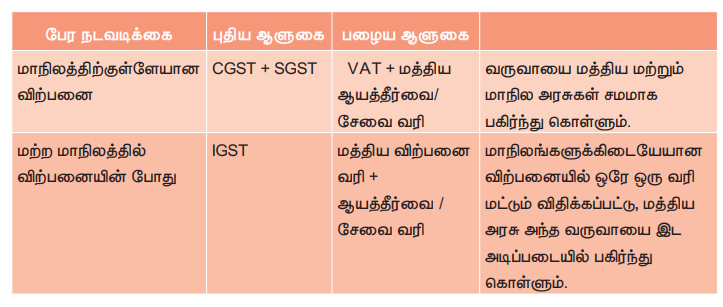

* இந்தியாவில் காணப்பட்ட பல்வேறு மறைமுக வரிகளுக்கு மாற்றாக சரக்கு மற்றும் சேவை வரி கொண்டு வரப்பட்டது... சரக்கு மற்றும் சேவைகள் வரி சட்டம் பாராளுமன்றத்தில் 2017 மாரச் 29-ல் நிறைவேற்றப்பட்டு. 2017 ஜூலை 1 முதல் நடைமுறைக்கு கொண்டுவரப்பட்டது. இந்தியாவில் சரக்கு மற்றும் சேவைகள் வரி விரிவான , பல படி நிலைகளில் இலக்கு அடிப்படையில் ஒவ்வொரு மதிப்புக் கூட்டின் போது விதிக்கப்படுகிறது.

* சுருங்கக்கூறின் சரக்கு மற்றும் சேவை வரியானது பண்டங்கள் மற்றும் பணிகள் அளிப்பின் மீது விதிக்கப்படும் மறைமுக வரியாகும்.

*. நாடு முழுவதற்குமான ஒரே மறைமுக வரியாக GST - உள்ளது.

* GSTயின் கீழ், இறுதி விற்பனையின் மேல் சுமத்தப்படுகிற வரியாகும். மாநிலத்திற்குப்பட்ட விற்பனையில் மத்திய சரக்கு மற்றும் சேவை வரி (CGST), மாநில சரக்கு மற்றும் சேவை வரி (SGST) விதிக்கப்படுகிறது. மாநிலங்களுக்கிடையேயான விற்பனையில் ஒருங்கிணைந்த GST விதிக்கப்படுகிறது.

இட அடிப்படையிலானது

சரக்குகள் தமிழ்நாட்டில் உற்பத்தி செய்யப்பட்டு, கர்நாடகாவில் இறுதியாக நுகர்வோருக்கு விற்கப்படுவதாக கொள்வோம். இந்த சூழ்நிலையில் முழு வரி வருவாயும் கர்நாடகாவிற்கே செல்லும் தமிழ்நாட்டிற்கல்ல.

GST -ன் உள்ளடக்கங்கள்

GST மூன்று வகைப்படும். அவையாவன :

CGST, SGST மற்றும் IGST.

CGST: மாநிலத்திற்குள்ளே நடைபெறுகிற விற்பனையில் மத்திய அரசால் வசூலிக்கப்படுவதாகும். (உ.ம். மாநிலத்திற்குள்/யூனியன் பிரதேசம்)

SGST: மாநிலத்திற்குள் நடைபெறும் விற்பனையில் மாநில அரசால் வசூலிக்கப்படுவதாகும். (உம். மாநிலத்திற்குள்/யூனியன் பிரதேசம்)

IGST: மாநில அரசுகளுக்கிடையேயான விற்பனையில் மத்திய அரசால் வசூலிக்கப்படுவதாகும். (உம். மகாராஷ்டிரா மாநிலத்திலிருந்து தமிழ்நாட்டுக்கு பொருள் விற்பனை)

பெரும்பாலன நேரங்களில் இந்த வரி அமைப்பு கீழ் உள்ளவாறு அமைகிறது..

விற்பனை வரியின் இயல்பு, VAT மற்றும் GST :

1. GST வரியானது சரக்கு மற்றும் சேவை விற்பனையில் உள்ள அடித்தள விளைவை நீக்கியது. இது பொருட்களுக்கான செலவில் நேரடி விளைவை ஏற்படுத்தியது. இது வரிக்கு வரி என்பதை நீக்கியதால் பொருட்களுக்கான செலவு குறைந்தது..

2. VAT எனப்படுவது அடித்தள விளைவில்லாத பல்முனை வரியாகும்.

3. GST என்பது அடித்தள விளைவில்லாத ஒரு முனை வரியாகும்.

GST - ன் நன்மைகள் :

1. வரி மீதான வரி இம்முறையில் நீக்கப்படுவதால் பொருட்களுக்கான செலவு குறைகிறது. இது நேரிடையாக பொருட்களின் செலவில் பிரதிபலிக்கிறது.

2. GST எனப்படுவது தொழில்நுட்ப ரீதியில் அமைந்ததாகும். பதிவு செய்தல், வரித் தாக்கல் செய்தல் கூடுதலாக செலுத்தியதை திரும்பப்பெருதல், கோரிய விளக்கங்களுக்கு பதிலளித்தல் போன்றவற்றை GST இணையத்தில் செய்யப்படுகிறது. இதனால் அனைத்து செயல்பாடுகளும் விரைவாக நடைபெறுகிறது.