வங்கியியல் - மைய வங்கி | 12th Economics : Chapter 6 : Banking

12ஆம் வகுப்பு பொருளாதாரம் : அத்தியாயம் 6 : வங்கியியல்

மைய வங்கி

மைய வங்கி (Central Bank)

மைய வங்கி, ரிசர்வ் வங்கி அல்லது பணவியல் அதிகார அமைப்பு என்பது அரசின் பணம், பண அளிப்பு, மற்றும் வட்டிவிகிதம் ஆகியவற்றை மேலாண்மை செய்யும் ஒரு நிறுவனம் ஆகும். மேலும், நாட்டிலுள்ள வணிக வங்கிகளை மேற்பார்வையிடுவதும் இதன் பணியாகும்.

1. மைய வங்கியின் பணிகள் (Functions of Central Bank)

ஒவ்வொரு நாட்டின் மைய வங்கி அந்த நாட்டின் தலைமை வங்கியாகும். இந்தியாவின் மைய வங்கி இந்திய ரிசர்வ் வங்கி என அழைக்கப்படுகிறது. இது பணவியல் கொள்கை மூலம், பண அளிப்பினை மேலாண்மை செய்கிறது. இந்திய ரிசர்வ் வங்கி சட்டம், 1934ன்படி, ஏப்ரல்1-ஆம் தேதி 1935 முதல் ரிசர்வ் வங்கி தனது பணியினை துவங்கியது. துவக்கத்தில், வங்கியின் மூலதனம் ₹100 மதிப்பு கொண்ட சம பங்குகளாக பிரிக்கப்பட்டு தனியார் வசம் இருந்தன. இந்திய சுதந்திரத்திற்குப் பிறகு, குறிப்பாக ஜனவரி 1, 1949 அன்று இந்திய ரிசர்வ் வங்கி நாட்டுடமையாக்கப்பட்டது. பின்வருவன இந்திய ரிசர்வ் வங்கியின் பணிகள் ஆகும்.

1. பண அதிகார அமைப்பு (Monetary Authority)

இது இந்தியாவில் பண அளிப்பினை கட்டுப்படுத்துவதன் மூலம் அந்நிய செலாவணி பரிவர்த்தனை விகிதத்தினை நிலைப்படுத்துதல், சாதகமான செலுத்து நிலையைப் பேணுதல், நிதி நிலைத்தன்மையை ஏற்படுத்துதல், பணவீக்கத்தை கட்டுப்படுத்துதல், மற்றும் வங்கியமைப்பை உறுதியாக்குதல் ஆகியவற்றை செய்கிறது.

2. காகிதப்பண வெளியீடு

இந்தியாவில் நாணயங்கள் மற்றும் ஒரு ரூபாய் காகிதப்பணத்தைத் தவிர அனைத்து வகையான காகிதப் பணத்தை வெளியிடுவதில் முற்றுரிமை பெற்ற நிறுவனம் ரிசர்வ் வங்கியாகும். மேலும், பண மற்றும் கடன் அளவுகளை இது மேலாண்மை செய்கிறது. புழக்கத்தில் உள்ள போலியான பணத்தினை கட்டுப்படுத்தும் பொறுப்பும் மைய வங்கிக்கு உண்டு.

3. வங்கி உரிமங்கள் வழங்குபவர்

வங்கிகள் முறைப்படுத்துதல் சட்டம், பிரிவு 22ன் படி ஒவ்வொரு வணிக வங்கியும் இந்தியாவில் வங்கித்தொழில் செய்ய மைய வங்கியிடம் உரிமம் பெற வேண்டியது அவசியம் ஆகும். இப்பணியையும் ரிசர்வ் வங்கி செய்கின்றது.

4. அரசுக்கான வங்கி

இது மத்திய மற்றும் மாநில அரசுகளுக்கான வங்கி ஆகும். அரசுகளுக்கு குறுகியகால கடன்களை தருகிறது. இது அரசு கடன்கள், அரசு கடன் தொடாபான சேவைகள், அரசு கடன் பத்திரங்கள்களை உருவாக்கி விற்பனை செய்வது ஆகிய பணிகளைச் செய்கின்றது. மேலும், அரசுக்கு வங்கி மற்றும் நிதி தொடர்பான ஆலோசனைகளை வழங்குகிறது.

இந்திய ரிசர்வ் வங்கி

வரலாறு

• 1934ம் ஆண்டு சட்ட விதிப்படி 1935ம் ஆண்டு ஏப்ரல் 1ம் தேதி அமைக்கப்பட்டது.

• ஜனவரி 1ம் தேதி 1949ம் ஆண்டு தேசிய மயமாக்கப்பட்டு மத்திய அரசுக்குச் சொந்தமானது.

• 1937 ல் தலைமை அலுவலகம் கல்கத்தாவிலிருந்து மும்பைக்கு

மாற்றப்பட்டது.

• ஓஸ்போர்ன் ஸ்மித் (Osborne smith) RBI இன் முதல் ஆளுநர் ஆவார்

நிர்வாகம்

• மைய வங்கி/மற்ற இந்திய வங்கிகளின் நெறியாளர்

• கடைசி நிலைக் கடன் ஈவோன்

• ஆளுநர், நான்கு துணை ஆளுநர்கள் மற்றும் மைய அரசால் நியமிக்கப்படும் மைய நிர்வாகக் குழு உறுப்பினர்கள்

பணிகள்

• காகிதப்பணம் வெளியிடுதல்

• அரசின் வங்கியாகச் செயல்படுதல் (அரசிற்கான நிதி வருவாயைப் பெற்றுக் கொள்ளுதல் மற்றும் அரசின் செலவினங்களுக்குப் பணம் வழங்குதல்)

• இந்திய வங்கி அமைப்புக்களை நெறிப்படுத்துதல்

• அந்நியச் செலாவணியின் பாதுகாவலன்

• கடன் அளிப்பை நெறிப்படுத்துதல்.

18ம் நூற்றாண்டில் காகிதப் பணம் வெளியிடும் முறை துவங்கியது. தனியார் வங்கிகளான வங்காள வங்கி, மும்பை வங்கி மற்றும் சென்னை வங்கிகள் முதலில் காகிதப் பணத்தை அச்சடித்தது.

ஷெர்ஷா சூரி (Sher shah suri) என்பவரால் ₹1க்கு 40 செம்பு நாணயங்கள் என்ற விகிதத்தில் முதல் ரூபாய் வெளியிடப்பட்டுள்ளது. சமஸ்கிருதச் சொல்லான ரௌப்பியா (Raupya) விலிருந்து ரூபாய் என்ற வார்த்தை தோன்றியது. இந்தியாவின் பன்முகத் தன்மையை விளக்கும் விதமாக ஒவ்வொரு ரூபாய் நோட்டிலும் அதன் மதிப்பு 17 மொழிகளில் எழுதப்பட்டிருக்கும் (முன்பக்கத்தில் ஆங்கிலத்திலும் ஹிந்தியிலும் பின்பக்கத்தில் மற்ற 15 மொழிகளிலும்)

5. வங்கிகளின் வங்கி

இந்திய ரிசர்வ் வங்கி அனைத்து வங்கிகளுக்கும் தலைமை வங்கியாகும். இது வங்கிகளுக்கு வேண்டிய கடன்களை அளிக்கிறது, அவைகளின் வைப்புக்களை ஏற்கிறது, மாற்றுச் சீட்டுக்களை மறு தள்ளுபடி செய்கிறது. அதனால் இது வங்கிகளின் வங்கி எனப்படுகிறது.

6. கடைநிலைக் கடன் ஈவோன்

வணிக வங்கிகளுக்கு தீர்க்க இயலாத நிதிச் சிக்கல்கள் ஏற்படும்பொழுது, நிதிக்கான மற்ற ஆதாரங்கள் இல்லாத சூழ்நிலையில் அச்சிக்கலிருந்து மீள்வதற்கு இந்திய ரிசர்வ் வங்கி ஈட்டுக்கடனை அளித்து உதவுகிறது.

7. தீர்வாக செயல்படுகின்றது

வங்கிகளுக்கிடையே நடக்கும் பரிவர்த்தனைகளை தனது14 தீர்வகங்களைக் கொண்டு இந்திய ரிசர்வ் வங்கி சமன் செய்கின்றது. பரிவர்த்தனைக் கருவிகளை பரிமாறிக் கொள்ள உதவுவதுடன், பரிவர்த்தனை தொடர்பான அறிவுறுத்தல்களையும் வழங்குகிறது.

8. அந்நிய செலாவணி பாதுகாவலன்

இது அந்நிய செலாவணி இருப்புக்களை பாதுகாக்கும் பணியினை செய்கிறது. 1999ஆம் ஆண்டு அந்நிய செலாவணி மேலாண்மைச் சட்டம் (Foreign Exchange Management Act - FEMA) சட்டத்தின்படி இது அந்நிய செலாவணி மேலாண்மையும் நிர்வகிப்பினையும் மேற்கொள்கிறது. அந்நிய பணத்திற்கு எதிரான இந்திய ரூபாயின் பரிமாற்ற விகிதத்தை நிலைப்படுத்துவதற்காக வெளிநாட்டு பணங்களை அவ்வப்பொழுது வாங்கி விற்கும் நடவடிக்கையில் ஈடுபடுகிறது.

9. பொருளாதாரத்தை நெறிப்படுத்துகிறது

பணவியல் கொள்கையை அடிப்படையாக கொண்டு பொருளாதாரத்தை நெறிப்படுத்தி விரும்பத்தகுந்த பாதையில் கொண்டு செல்கிறது. மேலும், தேசிய வருவாய், வேலைவாய்ப்பு, செலவு, சேமிப்பு, முதலீடு போன்ற முக்கிய குறியீடுகளை தொடர்ந்து கண்காணித்து நெறிப்படுத்துகிறது.

10. அரசு கடன் பத்திரங்களை நிர்வகிக்கிறது

குறிப்பிட்ட சதவிகிதத்திலான சொத்துக்கள் மற்றும் பொறுப்புக்களை அரசின் கடன்பத்திரங்களாக கொண்டுள்ள நிறுவனங்களை இந்திய ரிசர்வ் வங்கி கண்காணித்து நிர்வகிக்கின்றது.

11. செலுத்துதல் மற்றும் தீர்வு செய்வதில் நெறியாளாராகவும், மேலாளராகவும் செயல்படுகிறது

2007-ஆம் ஆண்டு செலுத்துதல் மற்றும் தீர்வுச் சட்டம் (The Payment and Settlement System Act. 2007 – PSS Act) இந்திய ரிசர்வ் வங்கிக்கு நாட்டின் செலுத்துதல் மற்றும் தீர்வு செய்வதற்கான மேற்பார்வையிடும் அதிகாரத்தை வழங்கியுள்ளது. ஆகவே, ரிசர்வ் வங்கி பாதுகாப்பான மற்றும் திறமையான செலுத்துதல் மற்றும் தீர்வுகளை மேற்பார்வையிடுவதன் மூலம் மேம்பாட்டிற்கு வழிவகுக்கின்றது.

12. மேம்பாட்டு பணி

இந்திய ரிசர்வ் வங்கி சிறந்த வங்கி அமைப்பினை ஏற்படுத்துவதில் முக்கிய பங்கு வகிக்கின்றது. அதன் மூலம் சிறந்த உற்பத்தித் திறன் கொண்ட துறைகளுக்கு கடன்கள் வழங்கப்படுவதை உறுதி செய்கின்றது. தேசிய குறிக்கோள்களை நிறைவேற்றும் வகையில் பல்வேறு பரந்த மேம்பாட்டு பணிகளை மேற்கொள்கின்றது. இது மேலும், நாட்டின் நிதிக்கட்டமைப்பினை ஏற்படுத்தும் நிறுவனங்களையும் அமைக்கின்றது. இதனுடன்கூட, நாட்டில் நிதிச் சேவைகள் மற்றும் நிதிக் கல்வியறிவு ஆகியவற்றை விரிவாக்கும் பணியினையும் செய்கின்றது. இதற்கான கல்வி, ஆய்வு நிறுவனங்களையும் நடத்துகின்றது.

13. பணவியல் மற்றும் இதர தகவல்களை வெளியிடுகிறது

பணம், வங்கி மற்றும் முக்கிய பொருளாதாரப் புள்ளி விவரங்களை வெளியிடுகிறது. மேலும், இந்தியாவின் பொருளாதாரக் கொள்கைகளை திறனாய்கிறது. புள்ளிவிவரங்களை திரட்டி, வரிசைப்படுத்தி இந்திய ரிசர்வ் வங்கி வெளியீடு (Reserve Bank of India Bulletin) மூலம் மாத, காலாண்டு, ஆண்டு விவரங்களை வெளியிடுகிறது.

14. பரிவர்த்தனை மேலாளர் மற்றும் நெறியாளார்

சர்வதேச பண நிதியத்தின் (International Monetary Fund) இந்திய உறுப்பினர் பிரதிநிதியாக இந்திய ரிசர்வ் வங்கி விளங்குகிறது. நிதியத்திலிருந்து பெறப்படும் அந்நிய செலாவணியை மேலாண்மை செய்வதும், அதிகாரம் அளிக்கப்பட்ட அந்நிய செலாவணி விற்பனையாளர்களான வணிக வங்கிகளை நெறிப்படுத்தும் செயலையும் இந்திய ரிசர்வ் வங்கி செய்கிறது.

15. வங்கி குறைதீர்ப்பாய திட்டம்

இந்திய ரிசர்வ் வங்கி 1995ல் வங்கி குறைதீர்ப்பாயத்தினை (Banking Ombudsman) அறிமுகப்படுத்தியது. இத்திட்டத்தின்கீழ், வங்கிகள் தொடர்பாக ரிசர்வ் வங்கிக்கு வரும் அனைத்து புகார்கள் மற்றும் மேல்முறையீடுகளை வங்கி குறை தீர்ப்பாயம் களைகின்றது. இணையவழியில் வரும் புகார்கள் உட்பட அனைத்து வழிகளில் வரும் புகார்களையும் இந்த குறை தீர்ப்பாயம் கணக்கில் எடுத்துக் கொள்கின்றது.

16. இந்திய வங்கி நெறிமுறை மற்றும் மதிப்பீடுகள் வாரியம்

வங்கிகளின் திறனை அளவிடும் விதமாக உலகளவில் ஏற்கப்பட்டுள்ள நெறிமுறைகள் மற்றும் மதிப்பீடுகள் (அடிப்படையில்) இந்திய ரிசர்வ் வங்கி, இந்திய வங்கி நெறிமுறை மற்றும் மதிப்பீடுகள் வாரியத்ததை (Banking Codes and Standards Board of India - BCSBI) அமைத்துள்ளது.

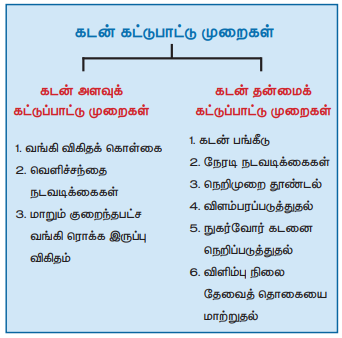

2. கடன் கட்டுப்பாட்டு அளவுகள் (Credit Control Measures)

கடன் கட்டுப்பாட்டு நுட்பம் என்பது மைய வங்கியின் பணவியல் மேலாண்மையின் முக்கிய நோக்கம் ஆகும். கடன் கட்டுப்பாட்டு முறைகள், 1934ஆம் ஆண்டின் இந்திய ரிசர்வ் வங்கி சட்டம் மற்றும் 1949-ஆம் ஆண்டின் வங்கி நெறிமுறைச் சட்டம் ஆகியவற்றின் அடிப்படையில் சட்டபூர்வ அங்கீகாரத்தினை பெறுகிறது. இந்திய ரிசர்வ் வங்கி தனது கடன்கட்டுப்பாட்டு முறையினை மற்ற நாடுகளிலுள்ள கடன் கட்டுப்பாட்டு முறைகளைவிட சிறப்பாக அமல்படுத்தி வருகிறது.

3. கடன் கட்டுப்பாட்டு முறைகள் (Methods of Credit Control)

I. கடன் அளவுக் கட்டுப்பாடு முறைகள் (Quantitative Methods of Credit Control)

1. வங்கி விகிதக் கொள்கை (Bank Rate Policy)

வங்கி விகிதக் கொள்கை என்பது தள்ளுபடி விகித கொள்கை (Discount Rate Policy) என்றும் அழைக்கப்படுகிறது. மைய வங்கியானது எந்த விகிதத்தில் முதல்நிலை மாற்றுச் சீட்டுகள் மற்றும் பிணையங்கள் தள்ளுபடி செய்கிறது என்பதே வங்கி விகித கொள்கை என்பதாகும். மைய வங்கியானது, பணவீக்க காலத்தில் வங்கி விகிதம் அதாவது மைய வங்கியின் தள்ளுபடி விகிதம் அதிகரிக்கப்படுவதால் நடப்பு வட்டி விகிதம் அதிகரிக்கப்பட்டு கடன் அளவு குறைக்கப்படுகிறது. மாறாக, பணவாட்ட காலத்தில் எதிர்மறையாக வங்கி தள்ளுபடி விகிதம் குறைக்கப்படுகிறது. இது நடப்பு சந்தை வட்டி விகிதத்தை குறைக்கும். இதனால் உந்தப்பட்டு நிறைய கடன்கள் உருவாகும். இதனால் கடன் பண அளி;ப்பு அதிகரித்து பணவாட்டம் சரிசெய்யப்படும்.

2. வெளிச்சந்தை நடவடிக்கைகள் (Open Market Operations)

ஒரு குறுகிய அளவில் பார்க்கும்பொழுது, மைய வங்கியானது பொதுச் சந்தையில் அரசின் கடன் பத்திரங்களை வெளியிடுவதும் திரும்பப்பெறுவதும் வெளிச்சந்தை நடவடிக்கைகள் எனப்படுகின்றது.

சற்று விரிவாக பார்க்கும்பொழுது, மைய வங்கி அரசின் கடன் பத்திரங்களை மட்டுமல்லாமல் தனியார் நிறுவனங்களின் தகுதி படைத்த பத்திரங்களையும் விற்பனை செய்வதும், திரும்பப் பெறுவதும் ஆகும். வணிக வங்கிகளும், தனி நபர்களும் வெளியிடும் கடன் பத்திரங்களை வாங்கும்பொழுது, பொருளாதாரத்தில் சுழற்சியில் உள்ள பணமும், கடன் பணமும் குறையும், இதனால் பணவீக்கம் கட்டுப்படுத்தப்படும். மாறாக, பணவாட்ட காலத்தில், முன்னர் வெளியிடப்பெற்ற கடன் பத்திரங்களை திரும்ப பெற்றுக்கொள்ளும்பொழுது வணிக வங்கிகளிடமும் பொதுமக்களிடமும் ரொக்கம் மற்றும் கடன் பணத்தின் அளவு அதிகரிக்கும்.

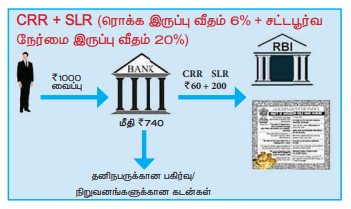

3. மாறும் ரொக்க இருப்பு விகிதம் (Variable Cash Reserve Ratio)

அ) ரொக்க இருப்பு விகிதம்: வணிக வங்கிகளிடம் வந்து சேரும் கேட்பு மற்றும் கால வைப்புகளில் ஒரு குறிப்பிட்ட சதவிகிதத்தை அவைகள் மைய வங்கியில் இருப்பாக வைக்க வேண்டும். இது மைய வங்கி சட்டத்தின்படி பின்பற்ற வேண்டியது ஆகும். இதுவே, ரொக்க இருப்பு விகிதம் எனப்படுகிறது. ரொக்க இருப்பு விகிதத்திற்கும் வணிக வங்கிகள் வழங்கும் கடன் அளவிற்கும் எதிர்மறை தொடர்பு உள்ளது. வணிக வங்கிகளிடம் கூடுதலான பணம் உள்ள சூழ்நிலையில் அவைகள் தேவைக்கு அதிகமான கடன் பணத்தை உருவாக்க வாய்ப்பிருக்கிறது. இது பொருளாதாரத்தில் விரும்பத் தகாத விளைவுகளை ஏற்படுத்தும். ஆகவே மைய வங்கி தனது அதிகாரமான ரொக்க இருப்பு விகிதத்தை உயர்த்துவதன் மூலம், வணிக வங்கிகளின் கடன் அளவை கட்டுப்படுத்துகிறது.

பணவாட்டத்திற்குப் பின் பொருளாதாரம் மீட்சி பெற அதிக கடன் தேவைப்படுகிறது. அச்சமயத்தில் பண அளிப்பு குறைவாக இருக்கும். மைய வங்கி இவ்விகிதத்தை குறைப்பதன் மூலம், வணிக வங்கிகள் குறைவான இருப்பை மட்டுமே வைத்துக்கொண்டு கூடுதலான தொகையை கடன் பணமாக அளிக்க இயலும். ரொக்க இருப்பு விகிதம் அதிகமாக இருந்தால் வணிக வங்கிகளின் கடன் உற்பத்தி குறைவாகவும், ரொக்க இருப்பு விகிதம் குறைவாக இருந்தால் கடன் உற்பத்தி அதிகமாகவும் இருக்கும்.

மாறும் ரொக்க இருப்பு விகிதம் என்பது பணவியல் கொள்கையின் ஒரு கருவி இதனை முதன்முதலாக கீன்ஸ் பரிந்துரைத்தார் அமெரிக்க மைய வங்கியான பெடரல் ரிசர்வ் சிஸ்டம் (Federal Reserve System)முதன் முதலில் இதை அமல்படுத்தியது.

ஆ) சட்டபூர்வ நீர்மை விகிதம்: சட்டபூர்வ விகிதமான இதில், வங்கிகள் தன்னகத்தே எப்பொழுதும் வைத்திருக்க வேண்டிய ரொக்கம், தங்கம், மற்றும் ஒப்புதல் பெற்ற பத்திரங்கள் உள்ளடக்கிய நீர்மை தன்மை கொண்ட சொத்துக்கள் ஆகும். இது கேட்பு வைப்பு மற்றும் கால வைப்பு போன்ற வங்கியின் பொறுப்புக்களின் ஒரு குறிப்பிட்ட சதவிகித அளவிற்கு இருக்க வேண்டும்.

II. கடன் தன்மைக் கட்டுப்பாட்டு முறைகள்

கடன் தன்மை கட்டுப்பாட்டுமுறை அல்லது தெரிந்தெடுத்த கடன் கட்டுப்பாட்டு முறைகள் (Selective Credit Control Methods) என்பது தெரிந்தெடுத்த துறைகளில், தொழில்கள், வணிகங்கள் அல்லது பயன்களில் மட்டும் கடன் கட்டுப்பாட்டினை கொண்டு வருவது ஆகும். இம்முறைகளில் கீழ்க்கண்டவை அதிக அளவில் பயன்படுத்தப்படுகின்றன.

1. கடன் பங்கீடு,

2. நேரடி நடவடிக்கைகள்,

3. நெறிமுறை தூண்டல்,

4. விளம்பரப்படுத்துதுல்,

5. நுகர்வோர் கடனை முறைப்படுத்தல், மற்றும்

6. ஈட்டுக் கடன்களில் விளிம்பு நிலையை தொகையை மாற்றுதல் ஆகியன கடன் தன்மை கட்டுப்பாட்டு முறைகள் ஆகும்.

1. கடன் பங்கீடு (Rationing of Credit)

இது ஒரு பழமையான கடன் கட்டுப்பாட்டு முறையாகும். முதன்முறையாக பதினெட்டாம் நூற்றாண்டில் இங்கிலாந்தின் மையவங்கியான இங்கிலாந்து வங்கியில் (Bank of England) இம்முறை பயன்படுத்தப்பட்டது. வணிக வங்கிகள் வழங்கும் கடன்கள் பல்வேறு நோக்கங்களுக்காக வழங்கப்படுகிறது. நாட்டின் பண அளிப்புச் சூழ்நிலைகளுக்கு ஏற்ப அக் கடன் நோக்கங்களைப் பட்டியலிட்டு வரையறை செய்வதன் மூலம் கடன் கட்டுப்பாட்டினை ஏற்படுத்துவது ஆகும். இதில் பின்வரும் இருவகைகள் உள்ளன: மாறும் தொகுப்பு வரையறை (Variable Portfolio Ceiling) மற்றும் மாறும் மூலதன சொத்து விகிதம் (Variable Capital-Asset Ratio)

அ) மாறும் தொகுப்பு வரையறை: இதில் ஒவ்வொரு வணிக வங்கியும் எவ்வளவு அதிகபட்ச கடன் மற்றும் முன்பணம் கொடுக்கலாம் என்பதனை மைய வங்கி வரையறுப்பது ஆகும்.

ஆ) மாறும் மூலதன-சொத்து விகிதம்: இது வணிக வங்கிகள் தங்களது சொத்து மதிப்பில் எந்த அளவு மூலதனமாக வைத்துக்கொள்ளலாம் என்பதனை மைய வங்கி வரையறை செய்வது ஆகும்.

2. நேரடி நடவடிக்கைகள் (Direct Actions)

நேரடி நடவடிக்கைள் என்பது பின்வருவனவற்றை உள்ளடக்கியது ஆகும்:

அ) வணிக வங்கிகள் தள்ளுபடிக்காக கொண்டுவரும் மாற்றுச் சீட்டு உள்ளிட்ட அனைத்து பிணையங்களையும் ஒட்டுமொத்தமாக மைய வங்கி மறுப்பது ஆகும். இதன் மூலம் வணிக வங்கிகள் வழங்கும் கடன் அளவு கட்டுப்படுத்தப்படும்.

ஆ) மூலதனம் மற்றும் இருப்புக்களைத்தாண்டி மொத்தக் கடனளைவை கொண்டுள்ள வணிக வங்கிக்கு வேண்டப்படும் நிதி ஒதுக்கீட்டினை மைய வங்கி மறுப்பது ஆகும்.

இ) அனுமதிக்கப்பட்ட அளவைத் தாண்டி மைய வங்கியில் கடன் பெறும் வணிக வங்கிகளுக்கு இயல்பான வட்டியுடன் அபராத வட்டி விகிதத்தை விதிப்பது ஆகும்.

3. நெறிமுறைத் தூண்டல் (Moral Suasion)

வணிக வங்கிகளின் கடன் அளவை கட்டுப்படுத்த மைய வங்கி அடிக்கடி கையாளும் ஒரு முறையாகும். இம்முறையின்கீழ், அறிவுரைகளையும் வேண்டுகோளையும் வைப்பதன் மூலம் வணிக நெறிமுறையினைப் போதித்து வணிக வங்கிகள் வழங்கும் கடன்களைக் கட்டுப்படுத்துகிறது.

4. விளம்பரப்படுத்தல் (Publicity)

மைய வங்கி தனது கடன் வழங்கும் கொள்கைகளை பொதுமக்களிடம் விளம்பரப்படுத்துவதன் மூலம் கடன் அளவை கட்டுப்படுத்துவது ஆகும். ஆனால், இம்முறையின் வெற்றி மைய வங்கியால் எந்த அளவுக்கு மக்களிடம் பொதுக்கருத்தினை ஏற்படுத்த முடிகிறது என்பதைப் பொறுத்து அமையும்.

5. நுகர்வோர் கடனை நெறிப்படுத்தல் (Regulation of Consumer Credit)

தவணைமுறைக் கொள்முதல் போன்றவற்றில் நுகர்வோர் செலுத்தும் தவணைத் தொகையை அதிகப்படுத்துதல், தவணைகளின் எண்ணிக்கையைக் குறைப்பதன் மூலம் நுகர்வோர் கடன் வாங்குவதை குறைப்பது ஆகும்.

6. ஈட்டுக் கடன்கள் மீதான விளிம்பு தொகை தேவையை மாற்றுதல் (Changes in the Margin Requirement on Security Loans)

பெரும்பாலான நாடுகளில் நடைமுறையில் இருந்தாலும், இம்முறை அமெரிக்காவில் பெருமளவுக்குப் பயன்படுத்தப்பட்டு வருகிறது. அந்நாட்டின் மையவங்கியான அமெரிக்க பெடரல் ரிசர்வ் சிஸ்டத்தின் இயக்குநர் குழு ஈட்டுக் கடன்களின் விளிம்புநிலை தொகை தேவையை மாற்றியமைக்கும் அதிகாரத்தை கொண்டுள்ளது. இந்த அதிகாரம், அமெரிக்காவின் 1934-ஆம் ஆண்டு பிணைய பரிவர்த்த னை சட்டத்தின் (Securities Exchange Act, 1934) அடிப்படையில் அமைந்துள்ளது. இதன் மூலம் பங்குச்சந்தையில் வாணிபத்தில் ஈடுபடுவதைக் கட்டுப்படுத்த ஏற்படுத்தப்பட்டுள்ளது.

பணத்தின் அளிப்பைக் கட்டுப்படுத்த இந்திய ரிசர்வ் வங்கியால் மேற்கொள்ளப்படும் கருவிகளே ரெபோ விகிதம் மற்றும் மீள்ரெப்போ விகிதங்களாகும். ரெப்போ விகிதம் எப்பொழுதும் மீள்ரெப்போ விகிதத்தை விட அதிகமாகவே இருக்கும்.

ரெப்போ விகிதம் (Repo Rate)

வணிக வங்கிகளுக்கு மைய வங்கி குறுகிய கால கடன் வழங்கும்பொழுது விதிக்கும் வட்டி விகிதமே ரெப்போ விகிதம் எனப்படுகிறது. இவ்வங்கிகளுக்கு நிதிப்பற்றாக்குறை ஏற்படும்பொழுது அவைகள் பத்திரங்களை ஈடாக வைத்து இந்திய ரிசர்வ் வங்கியில் கடன்களை பெறும். அந்நிலையில் விதிக்கப்டும் வட்டி விகிதமே ரெப்பொ விகிதம் எனப்படுகிறது. பணவீக்கத்தை கட்டுப்படுத்த ரெப்பொ விகிதத்தை அதிகரிப்பதன் மூலம் கடன் வாங்குவதற்கான செலவை அதிகபடுத்தி, கடன் வாங்குவதைக் குறைக்கிறது. பணவாட்ட சூழ்நிலையில் ரெப்போ விகிதம் குறைக்கப்பட்டு கடன் வழங்குதல் அதிகரிக்கும்

மீள் ரெப்போ விகிதம் (Reverse Repo Rate)

வணிக வங்கிகளிடமிருந்து வாங்கும் கடனுக்கான இந்திய ரிசர்வ் வங்கி கொடுக்க விரும்பும் வட்டி விகிதமே மீள் ரெப்போ விகிதம் எனப்படுகிறது. மீள் ரெப்போ விகிதத்தை உயர்த்தினால், அது வணிக வங்கிகளுக்கு இலாபகரமான வட்டி விகிதமாகிஅவைகளிடம் உள்ள பணத்தை ரிசர்வ் வங்கியிடம் கொண்டு வந்து சேர்க்கிறது. இதனால் அந்த பணத்திற்கு உயர் பாதுகாப்பு கிடைக்கிறது. இதனால் வணிக வங்கிகள் தனது வாடிக்கையாளருக்கு கடன் கொடுப்பது இயற்கையாகவே வாடிக்கையாளர்களுக்கு வழங்கப்படும் கடனுக்கான வட்டி விகிதத்தை உயர்த்தும்.

4. இந்திய ரிசர்வ் வங்கியும் கிராமப்புற கடனும் (RBI and Rural Credit)

இந்தியா போன்ற வளரும் நாடுகளில் மைய வங்கியானது பணவியல் நெறிமுறைகளை செயல்படுத்துவத்துடன் அதன் எல்லை முடிந்துவிடுவதல்ல. அது, விவசாயம் மற்றும் தொழில் உள்ளடக்கிய அனைத்துத் துறைகளின் வளர்ச்சிகளிலும் பங்குபெறுவது எதிர்பார்க்கப்படுகிறது.

5. விவசாயத் துறை நிதியளிப்பில் இந்திய ரிசர்வ் வங்கியின் பங்கு

இந்திய ரிசர்வ் வங்கி விவசாயத்துறைக்கான நிதியளிப்பில் மிக முக்கிய பங்கினை வகிக்கிறது. இந்தியப் பொருளாதாரத்தில் விவசாயத்தின் முக்கியத்துவம் மற்றும் முறைசார் நிறுவனங்களின் கடன் வசதி பற்றாக்குறை போன்ற காரணங்களால் ரிசர்வ் வங்கியின் பொறுப்பு இதில் அதிகமாகிறது. தனது பங்கின் முக்கியத்துவம் கருதி இந்திய ரிசர்வ் வங்கி விவசாயத்திற்கென தனியான விவசாய கடன் துறை யை (Agriculture Credit Department) துவங்கியது.

6. விவசாய கடன் துறையின் பணிகள்

அ) நிபுணத்துவம் பெற்ற அலுவலரை நியமித்து விவசாய கடன் தொடர்பான அனைத்து வினாக்களையும் ஆய்வு செய்வது.

ஆ) மைய அரசு, மாநில அரசு, மாநில கூட்டுறவு வங்கிகள், மற்றும் இதர வங்கி நடவடிக்கைளில் நிபுணத்துவம் வாய்ந்த ஆலோசனைகளை வழங்குவது.

இ) ஊரகத் துறைக்கு தகுதி வாய்ந்த நிறுவனங்கள் மூலமாக விவசாயக் கடன் வழங்குவது மேலும் அவைகளை ஒருங்கிணைப்பது ஆகியவையாகும்.

விவசாய மேம்பாட்டில் இந்திய ரிசர்வ் வங்கியின் மிகவும் பங்கு மிகவும் கட்டுப்படுத்தப்பட்டுள்ளது. இது நேரடியாக விவசாயிகளுக்கான கடனை வழங்காமல், ஊரக கடன் வழங்குவதில் தேர்ச்சி பெற்ற நிறுவனங்கள் மூலமாக மறு கடனாக வழங்கி வந்தது. இந்திய ரிசர்வ் வங்கி தனக்குக்கீழாக மாநில கூட்டுறவு வங்கிகள் (மாநில அளவு), மத்திய கூட்டுறவு வங்கிகள் (மாவட்ட அளவு), மற்றும் துவக்க வேளாண்மை கூட்டுறவுச் சங்கங்கள் (கிராம அளவு) மூன்றடுக்கு முறை வழியாக விவசாயத்திற்கான கடனை வழங்கி வந்தது.

இந்திய ரிசர்வ் வங்கி பருவகால விவசாய பணிகள் மற்றும் விவசாய பொருள் சந்தையிடல் தொடர்பாக குறுகியகால கடன்களை அல்லது பயிர்க்கடன்களை ((short-term loans or crop loans) வழங்கி வந்தது. இதற்காக மாநில கூட்டுறவு வங்கிகள் அரசு பத்திரங்கள் மற்றும் நிலவள வங்கிகளின் கடன் பத்திரங்களை ஈடாக ஏற்று 15 மாதக் கடனை ரிசர்வ் வங்கி வழங்கி வந்தது. இதேபோல் நிலத்தினை தர மேம்படுத்துதல், பாசன வசதி ஏற்படுத்துதல், இயந்திரங்கள் வாங்குதல் ஆகிய நோக்கங்களுக்காக 15 மாதம் முதல் 5 ஆண்டுகள் வரையிலான மத்திய கால கடன்களையும் (medium-term loan)வழங்கி வந்தது. மேலும், நிலத்தினை முற்றிலுமாக மாற்றுவது மற்றும் பழைய கடன்களை திருப்பச் செலுத்த உதவும் வகையில் 5 ஆண்டுகளுக்கு மேற்பட்ட நீண்ட கால கடன்களையும் (long-term loan) வழங்கி வந்தது.

1982 - ஆம் ஆண்டிற்கு பிறகு விவசாய கடன் சம்பந்தமான அனைத்து பொறுப்புகளையும் நபார்டு வங்கி (NABARD) இந்திய ரிசர்வ் வங்கியிலிருந்து பெற்றுக்கொண்டது. அதிலிருந்து ஊரகக் கடன் தொடர்பான அனைத்து நடவடிக்கைகளையும் நபார்டு வங்கி மேற்கொண்டுள்ளது.