வங்கியியல் - வங்கித் துறையில் சமீபகால, முன்னேற்றங்கள் | 12th Economics : Chapter 6 : Banking

12ஆம் வகுப்பு பொருளாதாரம் : அத்தியாயம் 6 : வங்கியியல்

வங்கித் துறையில் சமீபகால, முன்னேற்றங்கள்

வங்கித் துறையில் சமீபகால, முன்னேற்றங்கள் (Recent Advancements in Banking Sector)

1. மின்னணு வங்கி முறை (E-Banking)

மின்னணு வங்கியானது நிகழ்நிலை வங்கி முறை (Online Banking) அல்லது இணைய வங்கி முறை (Internet Banking) என்றும் அழைக்கப்படுகிறது. இம்முறையில் ஒரு வங்கி அல்லது நிதிநிறுவனத்தின் வாடிக்கையாளர்கள் தங்களது பல்வேறு நிதிப்பரிவர்த்தனைகளை அவ்வங்கி அல்லது நிறுவனத்திற்கு நேரில் செல்லாமல் அவைகளின் இணையதளத்திலேயே நிகழ்த்துவது ஆகும். பாரம்பரியமான கிளை வங்கிமுறை போல் (branch banking) அல்லாது இவ்வங்கி முறையில் மையப்படுத்தப்பட்ட வங்கிகளுக்குள் (core banking) இணைப்பினை ஏற்படுத்தி பரிவர்த்தனைகள் மற்றும் இதர வங்கி நடவடிக்கைள் நடைபெறுகிறது. இன்றைய இந்த மெய்நிகர் வங்கி முறை (virtual banking) வழக்கமான வங்கிமுறையுடன் ஒப்பிடும்பொழுது பரிவர்த்தனைகளுக்கான செலவையும் நேரத்தையும் பெருமளவுக்கு குறைக்கின்றது.

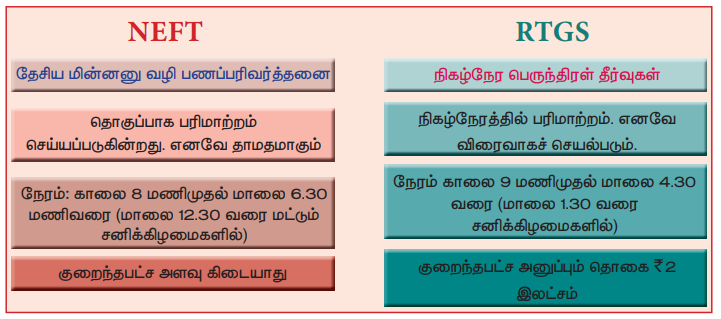

2. ஆர்.டி.ஜி.எஸ் (RTGS), நெஃப்ட் (NEFT)

இது ஒரு வங்கியின் வாடிக்கையாளர் தனது கணக்கிலிருக்கும் பணத்தினை மற்ற வங்கியின் எந்த ஒரு கிளையில் கணக்கு வைத்திருக்கும் மற்றொரு வாடிக்கையாளருக்கு பணத்தினை விரைவாக மாற்றும் முறைகளாகும். இவ்வகை பணபரிமாற்றங்கள் இருவகைப்படும்: ஆர்.டி.ஜி.எஸ். மற்றும் நெஃப்ட். இதில் நிகழ்நேர பெருந்திரள் தீர்வுகள் (Real Time Gross Settlements - RTGS ஆர்.டி.ஜி.எஸ்) என்பது பெயரில் குறிப்பிட்டுவாறு பரிவர்த்தனைக்காக காத்திருக்கும் நேரம் ஏதும் இல்லாமல் நிகழ்நேரத்திலேயே கணக்கீடு ஏதும் இன்றி நடைபெறுகிறது. மொத்த பணமதிப்பு தீர்வு என்தன் பொருள் பணப்பரிவர்த்தனைகள் அறிவுறுத்தலின்படி ஒன்றன்பின் ஒன்றாக தீர்க்கப்படுகிறது என்பதாகும்.

தேசிய மின்னணு வழி பணப்பரிவர்த்த னை (National Electronic Funds Transfer - NEFT - நெஃப்ட்) என்பது வலைத்தள இணைப்பின் மூலமாக ஏதேனும் ஒரு வங்கி அல்லது நிதி நிறுவனத்தின் மூலம் மற்றொரு வங்கி அல்லது நிதி நிறுவனத்தில் கணக்கு வைத்திருக்கும் தனி நபர்கள், வர்த்தகர்கள், மற்றும் நிறுவனங்கள் பணம் பெற்றுக்கொள்ளும் முறையாகும். இதில் நெஃப்ட் அரைமணிக்கொருமுறையான தொகுப்பாக பணப்பரிவர்த்தனையை மேற்கொள்கிறது. அனைத்து வங்கி வேலைநாட்களிலும் காலை 8 மணி முதல் இரவு 7 மணிவரை மொத்தம் 23 தொகுப்புகளாக பணப்பரிவர்த்தனை நடைபெறுகிறது. இதில், பணப்பரிவர்த்தனை நடைபெற்ற அதே நாளில், பணத்தை பெறுபவர் காலை 8 மணி முதல் மாலை 6.30 வரையிலான தொகுப்பில் பெற்றுக்கொள்ளலாம். ஆனால் மாலை 6.30 மணிக்குமேல் இரவு 7 மணிவரையிலான நேரத் தொகுப்பில் பரிமாற்றம் நிகழ்ந்தால் அதே வேலைநாளிலோ அல்லது அடுத்த வேலைநாளிலோ முடிவுறும். இவ்விரு முறைகளும் இந்திய ரிசர்வ் வங்கியின் பார்வையில் நடைபெறுகிறது.

3. தானியங்கி பணம் வழங்கும் இயந்திரம் (Automated Teller Machine)

தானியங்கி பணம் வழங்கும் இயந்திர முறை 1967-ஆம் ஆண்டு அறிமுகப்படுத்தப்பட்டது. அடுத்த தலைமுறை தானியங்கி பணம் வழங்கும் முறை நேரடித் தொடர்பினை தவிர்ப்பதாக இருக்கும். இந்த நேரடி தொடர்பற்ற ஏ.டி.எம். முறை ஸ்மார்ட் கைபேசி வசதியில் உள்ள ஆப்பிள் பே, கூகுள் வாலட் போன்ற பணப்பரிவர்த்தனை முறைகளை போன்றது. சில வெளிநாடுகளில் நேரடி தொடர்பற்ற ஏ.டி.எம். முறைகள் கிடைக்கின்றன. இந்தியாவில் பையொமெட்டிரிக் முறையில் அறிந்து பணம் வழங்கும் முறைகள் கத்தார் தேசிய வங்கி ஏ.டி.எம் இயந்திரங்களில் பயன்படுத்தப்படுகிறது. இம்முறைகள் ஏ.டி.எம்.களில் நடைபெறும் பாதுகாப்பற்ற பணப்பரிவர்த்தனையின் சிக்கல்களைத் தவிர்ப்பதாக இருக்கும்.

4. பே.டிஎம் (Paytm)

பேடிஎம் என்பது இந்திய மின்னணு வர்த்தக பணம் வழங்கும் முறையாகும். பணம் வழங்கும் வங்கி (Payment Bank) என்பதன் விரிவாக்கம் தான் பே.டிஎம் எனப்படுகிறது. இது ஆகஸ்ட் 2015ல் இந்திய ரிசர்வ் வங்கியின் உரிமம் பெற்று ஆரம்பிக்கப்பட்டதாகும். இவ் வங்கி விஜய் சர்மா கேல்கர் என்பவரின் 51 சதவிகித பங்குகள், ஒன்97 கம்யூனிகேசன்ஸ் (One97 Communications) நிறுவனத்தின் 39 சதவிகித பங்குகள், மற்றும் ஒன்97 கம்யூனிகேசன்ஸின் துணைநிறுவனத்தின் 10 சதவிகித பங்குகளை கொண்டு ஆரம்பிக்கப்பட்ட தனி நிறுவனம் ஆகும்.

5. பற்று அட்டை (Debit Card) மற்றும் கடன் அட்டை (Debit Card and Credit Card)

பற்று அட்டை என்பது வாடிக்கையாளர் தனது வங்கிக் கணக்கிலிருக்கும் பணத்தை தானியங்கி இயந்திரத்தின் மூலம் பணம் எடுப்பது, பொருட்கள் மற்றும் சேவைகளுக்கான கட்டணங்களை வழங்குவது போன்ற பணப்பரிவர்த்தனைகளுக்கு பயன்படுத்தப்படும் அட்டையாகும்.

கடன் அட்டை என்பது, அந்த அட்டையை வழங்கிய நிறுவனத்தில் உறுதியளித்த நபர்களால் பெறப்படும் அட்டையாகும். இவ் அட்டையைக் கொண்டு பொருட்கள் மற்றும் பணிகளுக்கான கட்டணங்களை செலுத்தலாம். அவ்வாறு செலுத்தப்பட்ட தொகையுடன், ஒத்துக்கொள்ளப்பட்ட கூடுதல் கட்டணத்தையும் சேர்த்து பின்னர் கடன் அட்டை வழங்கிய நிறுவனத்துக்கு அவர் செலுத்த வேண்டும். பெரும்பாலும் வங்கிகள்தான் கடன் அட்டைகளை வழங்குகிறது. கடன் அட்டை முறை என்பது கடன் வழங்கும் முறையின் ஒரு நீட்சி ஆகும். பல்வகைப்பட்ட சிக்கலான கட்டணமுறைகள் வாடிக்கையாளர்கள் கடன் அட்டை கொண்டு பொருட்களை வாங்குவதைக் கட்டுப்படுத்துகிறது.

6. செயல்படாத சொத்து (Non-Peforming Assets)

கடன் வாங்குபவர் தொடர்ந்து 90 நாட்களில் வட்டியோ அல்லது கடன்தொகையின் பகுதியையோ செலுத்தாமல் இருந்தால் அதை செயல்படாத சொத்து என்கிறோம். இவ்வகையான செயல்படா சொத்துக்கள் நிதி நிறுவனங்களுக்கு மிகப்பெரும் பிரச்சனையாக இருக்கும். ஏனெனில், அவைகள் தங்களது வருமானத்திற்கு கடனுக்கான வட்டியை சார்ந்தே இருக்கும். இப்பொழுது, அவ்வகை சொத்துக்களின் மதிப்பு ₹10 லட்சம் கோடி அளவுக்கு இருக்கிறது. இதன் விளைவாக, வங்கிகளில் மூலதனப் பற்றாக்குறை ஏற்படுகிறது. ஆகவே, இந்திய அரசு ஏழை மக்களின் வரிப்பணத்தினை பயன்படுத்தி அப்பற்றாக்குறையை சரிசெய்யும் நிர்பந்தத்திற்கு ஆளாகிறது. ஏற்கனவே ₹2 லட்சம் கோடி அளவுக்கு பற்றாக்குறைக்கான பணத்தை இந்திய அரசு செலுத்தியுள்ளது. 2018 - 19ம் ஆண்டுகளில் ₹68,000 கோடி மத்திய அரசு வங்கிகளுக்கு செலுத்தியுள்ளது. இவ்வாறு செயல்படா சொத்துக்கள் சாதாரண மக்களை பாதிக்கின்றது.

7. வங்கிகள் இணைப்பு (Merger of Banks)

2017-ஆம் ஆண்டு மைய அரசின் அமைச்சரவைக் குழுகூடி இந்திய ஸ்டேட் வங்கி குழுவின் ஐந்து இணை வங்கிகளை இணைப்பதற்கான முடிவை எடுத்தது. இதற்காக சட்ட மசோதா பாராளுமன்றத்தில் அனுமதிக்கப்பட்டு நிறைவேற்றப்பட்டது.

ஐந்து இணை வங்கிகளுடன் பாரதிய மகிளா வங்கியும் இணைக்கப்பட்டு பாரத ஸ்டேட் வங்கியாக ஏப்ரல், 2017 முதல் செயல்படத் தொடங்கியது. இந்த இணைப்பினால் உலகிலுள்ள முதல் 50 வங்கிகள் பட்டியலில் பாரத ஸ்டேட் வங்கியும் இடம்பெற்றது. பைக்கனர் ஸ்டேட் வங்கி, ஜெய்பூர் ஸ்டேட் வங்கி, மைசூர் ஸ்டேட் வங்கி, பாட்டியாலா ஸ்டேட் வங்கி, மற்றும் திருவாங்கூர் ஸ்டேட் வங்கி ஆகியவை இணைக்கப்பட்ட இணைப்பு வங்கிகள் ஆகும். இதற்கு முன்னரே, இந்தூர் ஸ்டேட் வங்கி, சௌராஸ்டிரா ஸ்டேட் வங்கி ஆகிய இரு வங்கிகள் இணைக்கப்பட்டிருந்தன. இணைப்பிற்குப் பிறகு, பாரத ஸ்டேட் வங்கியின் மொத்த வாடிக்கையாளர்களின் எண்ணிக்கை 37 கோடியாகவும், கிளைகளின் எண்ணிக்கை 24 ஆயிரமாகவும், தானியங்கி பணம் வழங்கும் எந்திரங்களின் எண்ணிக்கை 60 ஆயிரமாகவும் இருக்கிறது.